| Penyelenggara | : | Annisa Mutiara N., Staff of OAS Dept. |

|---|---|---|

| Lokasi | : | Zoom (Online) |

| Waktu | : | Saturday, 31 October 2020 |

| Penyelenggara | : | Annisa Mutiara N., Staff of OAS Dept. |

|---|---|---|

| Lokasi | : | Zoom (Online) |

| Waktu | : | Saturday, 31 October 2020 |

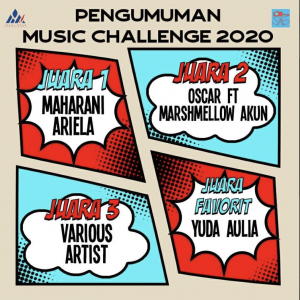

| Penyelenggara | : | Azzahra M. Gusmita, Staff of SAS Dept. |

|---|---|---|

| Lokasi | : | Instagram TV @imagamafeb |

| Waktu | : | Saturday, 10 October 2020 – Friday, 16 October 2020 |

Finalists:

| Penyelenggara | : | Putu Apta Arkananta & Andrea EPL, Staffs of IDE Dept. |

|---|---|---|

| Lokasi | : | Zoom |

| Waktu | : | Wednesday, 14 October 2020 – Friday, 16 October 2020 |

Disusun oleh: Mila Nadia dan Tyas Isnawati Dewi

“The stock market is filled with individuals who know the price of everything, but the value of

nothing.” —Philip Arthur Fisher

Begitulah sebuah kutipan dari seorang pakar saham asal Amerika, Philip Fisher, terkait dengan

pelaksanaan transaksi jual beli kepemilikan saham. Dalam filosofi tersebut dapat diartikan bahwa

mayoritas dari para pelaku pasar seringkali menyamakan transaksi seperti dalam permainan judi.

Hanya terdapat dua kemungkinan, berhasil mendapatkan jackpot atau jatuh terpuruk karena

memilih saham dengan kualitas buruk.

Apabila kita cermati bersama kutipan tersebut nyatanya relevan dengan kondisi salah satu Badan

Usaha Milik Negara (BUMN), yaitu PT Asuransi Jiwasraya (Persero). Pasalnya, berita terkait

bengkaknya keuangan perusahaan asuransi tertua di Indonesia itu kian semakin banyak

diperbincangkan oleh berbagai media. Berbagai asumsi bermunculan serta segala bentuk kegiatan

perusahaan tersebut tengah menjadi sorotan. Mengapa demikian? Menurut Kantor Akuntan Publik

(KAP) dalam konferensi pers IAPI pada bulan Januari lalu disebutkan bahwa terdapat kejanggalan

dalam pelaporan keuangan PT Asuransi Jiwasraya (Persero) dengan angka yang mencengangkan.

Dalam dunia akuntansi, investasi adalah kegiatan penanaman modal yang saat ini dimiliki guna

mendapatkan keuntungan (imbal hasil) di masa mendatang. Keuntungan yang dimaksud dapat

berupa pengembalian (return). Home dan Wachoviz (1998:26) dalam bukunya yang berjudul

Fundamental of Financial Management menjelaskan bahwa retur saham merupakan bentuk

manfaat dari dividen tunai yang telah dibayarkan di awal tahun bersamaan dengan capital gain

yang direalisasikan di akhir tahun. Pada praktiknya, perusahaan selalu dihadapkan dengan

berbagai risiko mulai dari Capital Loss, Opportunity Loss, hingga perusahaan yang dilikuidasi—

likuidasi yang dibagikan bernilai lebih rendah daripada harga belinya—dan menyebabkan

kerugian (Widoatmodjo; 2006). Selain itu, terdapat banyak prinsip yang harus diperhatikan secara

komprehensif. Hal ini lantas memunculkan suatu pertanyaan mendasar dalam benak kita.

Mengapa bisa salah satu BUMN sekaligus perusahaan asuransi jiwa tertua di Indonesia memiliki

kualitas investasi diluar ekspektasi?

Melihat Sejarah dari Linimasa Kinerja PT Jiwasraya

Kasus yang saat ini menyeret nama PT Jiwasraya dinilai sebagai sebuah fenomena gunung es.

Puncak dari permasalahan tersebut mencuat setelah munculnya kabar gagalnya Jiwasraya dalam

membayar polis asuransi. Apabila dilihat dari rekam jejaknya, bisa jadi kegagalan ini disebabkan

oleh beberapa hal. Pertama, penyebab utamanya adalah kesalahan dalam pegelolaan investasi yang

ada di dalam perusahaan. Pasalnya, diketahui bahwa ternyata Jiwasraya sudah mengalami

Oleh: Andrea Eka Putri L. dan Putu Arkananta (Akuntansi 2019)

Laporan keuangan idealnya menggambarkan kondisi suatu perusahaan pada periode tertentu.

Laporan yang berisi laporan posisi keuangan (neraca), laporan laba rugi, laporan perubahan

ekuitas, laporan arus kas, catatan atas laporan keuangan dan laporan posisi keuangan pada awal

periode komparatif ini biasanya digunakan sebagai acuan pengambilan keputusan. Dengan

melihat laporan keuangan, kita bisa tahu bagaimana prospek perusahaan di masa depan,

analisis kinerja manajemen perusahaan serta memprediksi arus kas yang akan datang. Laporan

keuangan mencerminkan keberhasilan atau kegagalan suatu perusahaan dalam mencapai target

profitable.

Perusahaan maskapai nasional Indonesia, Garuda Indonesia tersandung skandal laporan

keuangan. Pasalnya, Garuda Indonesia berhasil membukukan laba bersih setelah merugi pada

kuartal sebelumnya. Keganjalan ini menimbulkan polemik bagi Garuda Indonesia. Lalu,

bagaimana kronologi polemik tersebut? Apa saja pelanggaran yang dilakukan dan sanksi yang

diterima oleh Garuda Indonesia?

Linimasa Polemik Laporan Keuangan Garuda Indonesia

Berikut adalah linimasa terkuaknya skandal laporan keuangan Garuda Indonesia:

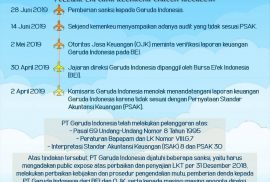

2 April 2019

Polemik dimulai saat dua komisaris Garuda Indonesia, Chairal Tanjung dan Dony Oskaria (saat

ini sudah tidak menjabat), menolak menandatangani laporan keuangan Garuda Indonesia

karena tidak sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK). Dalam

pembukuan tersebut, Garuda Indonesia menyatakan laba bersih mereka senilai USD890,85

ribu atau setara dengan Rp11,33 miliar dengan asumsi kurs Rp14.000 per dolar AS. Lonjakan

sangat tajam dan signifikan ini berbanding terbalik dengan pembukuan sebelumnya yang

menyatakan kerugian sebesar USD216,5 juta. Ternyata, Garuda Indonesia mengakui piutang

dari PT Mahata Aero Teknologi (MAT) terkait pemasangan wifi sebagai laba perusahaan.

Oleh: Ni Putu Alika Mahayani & Arindita Kurnia

PSAK atau yang juga dikenal sebagai pernyataan standar akuntansi keuangan

merupakan sekumpulan aturan yang mengatur mengenai tata cara penghitungan,

pengklasifikasian, serta pencatatan akuntansi di Indonesia. Pada tahun 2017, Dewan Standar

Akuntansi Keuangan (DSAK) telah merilis tiga Pernyataan Standar Akuntansi Keuangan (PSAK)

baru yaitu PSAK 71, 72, dan 73 yang mulai diimplementasikan / efektif mulai pada tahun 2020

ini. Dikeluarkannya PSAK yang baru ini merupakan bagian dari usaha otoritas untuk mengadopsi

sistem dari International Financial Reporting Standards (IFRS) yang dikeluarkan oleh

International Accounting Standard Board (IASB).

Poin-poin yang diatur oleh ketiga PSAK yang baru ini yakni meliputi, PSAK 71 mengatur

mengenai instrumen keuangan, PSAK 72 mengatur mengenai pendapatan dari kontrak dengan

pelanggan, dan PSAK 73 mengatur tentang sewa.

Calling all future auditors! 📢

Ikatan Mahasiswa Akuntansi Gadja Mada proudly presents Audit Workshop 2020 with the grand theme of “Overcoming Procedural Adversities in Financial Auditing”. In partnership with one of the Big Four Accounting Firm, Ernst&Young (EY), this year’s audit workshop will give you an opportunity to experience real-world auditing through online seminar and audit simulations.

Audit Workshop will be held on:

🗓 14-15 November 2020

⏰ 09.30-12.25, 10.00-12.00 WIB

📍Zoom

Oleh: M. Ghiffari Faza, I Nyoman Surya Merta Yasa

Karakteristik Unik Akuntansi Forensik

Bidang akuntansi forensik telah menjadi pembicaraan hangat di kalangan praktisi dan akademisi akuntansi dalam beberapa dekade terakhir. Akuntansi Forensik adalah suatu metode investigasi transaksi keuangan dan situasi bisnis untuk memperoleh kebenaran serta mengembangkan pendapat ahli tentang kemungkinan terjadinya aktivitas kecurangan (Nunn,2006). Seorang akuntan forensik umumnya dibagi menjadi dua jenis berdasarkan bidangnya,yaitu spesialis dukungan litigasi (litigation support) dan akuntansi investigasi atau penipuan(fraud accounting). Dukungan litigasi mencakup penilaian bisnis, analisis pendapatan, evaluasi pendapatan di masa depan. Contohnya adalah ketika ada pihak-pihak yang terlibat dalam sengketa hukum dan perlu menggunakan perhitungan tertentu untuk membantu penyelesaian sengketa melalui keputusan pengadilan. Seorang akuntan forensik dapat digunakan sebagai saksi ahli jika sengketa meningkat menjadi keputusan pengadilan (Chen, 2020). Akuntansi investigasi atau penipuan adalah proses untuk mengetahui apakah suatu kejahatan terjadi dan menilai kemungkinan terjadinya tindakan kriminal. Kejahatan tersebut dapat mencakup pencurian yang dilakukan karyawan, penipuan sekuritas, dan pemalsuan informasi laporan keuangan.

Ditulis oleh : Tasya Nashrullia Sausan

Pandemi Covid-19 sejak Maret 2020 hingga kini masih menjangkit negara Indonesia dan menyebabkan beberapa sektor mengalami kelumpuhan salah satunya yang tidak dapat dihindari, yaitu sektor ekonomi. Kehadiran pandemi di Indonesia menyebabkan penurunan terhadap pertumbuhan ekonomi berkisar pada angka -8,29%. Angka tersebut merupakan selisih dari nilai pada kuartal I 2020 sebesar 2,97% dan pada kuartal II menjadi -5,32%.

Akibatnya, Pendapatan Domestik Bruto (PDB) atau Gross Domestic Profit (GDP) Indonesia juga mengalami penurunan. Kemerosotan ini banyak disumbang oleh kegiatan sektor lapangan usaha. Isu Pandemi yang tak berhenti ni juga berdampak pada Pernyataan Standar Akuntansi Keuangan (PSAK). Hal tersebut dikarenakan sebagian besar sektor mengalami penurunan profit sehingga menyebabkan ketidakpastian dalam pertimbangan (judgement) entitas saat penyusunan laporan keuangan yang telah ditetapkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI). Menanggapi ketidakpastian ini, DSAK berinisiatif untuk melakukan penyesuaian terhadap poin-poin PSAK yang terkait. DSAK IAI juga mempertimbangkan publikasi dari dewan standar akuntansi lainnya, salah satunya adalah International Accounting Standards Bond (IASB).

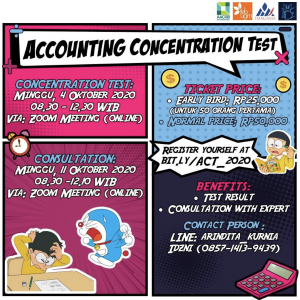

| Penyelenggara | : | Alika Mahayani & Arindita Kurnia, Staffs of IDE Dept. |

|---|---|---|

| Waktu | : | Sunday, 04 October 2020 – Sunday, 11 October 2020 |