Author: Farabiana Indira Pamungkas, Felita Aisha Maharani, Hana Hafizhah, Mirza Rashid

Latar Belakang

Bagaikan tiang yang menyangga rumah, begitulah penerimaan pajak dianalogikan. Indonesia merupakan negara berkembang yang mengandalkan pajak sebagai sumber terbesar dalam pendapatan negara. Berdasarkan data Badan Pusat Statistik, jumlah penerimaan pajak pada tahun 2023 adalah sebesar Rp 2.118,34 triliun atau sekitar 80,32% dari total penerimaan Anggaran Pendapatan Belanja Nasional (APBN). Proporsi ini tidak berubah dibandingkan dengan tahun-tahun sebelumnya, seperti pada tahun 2021 dan 2022, proporsi penerimaan pajak berturut-turut adalah 76,93% dan 77,19%. Data tersebut memperlihatkan bahwa Indonesia masih menggantungkan pendapatan negaranya pada penerimaan pajak dari masyarakat.

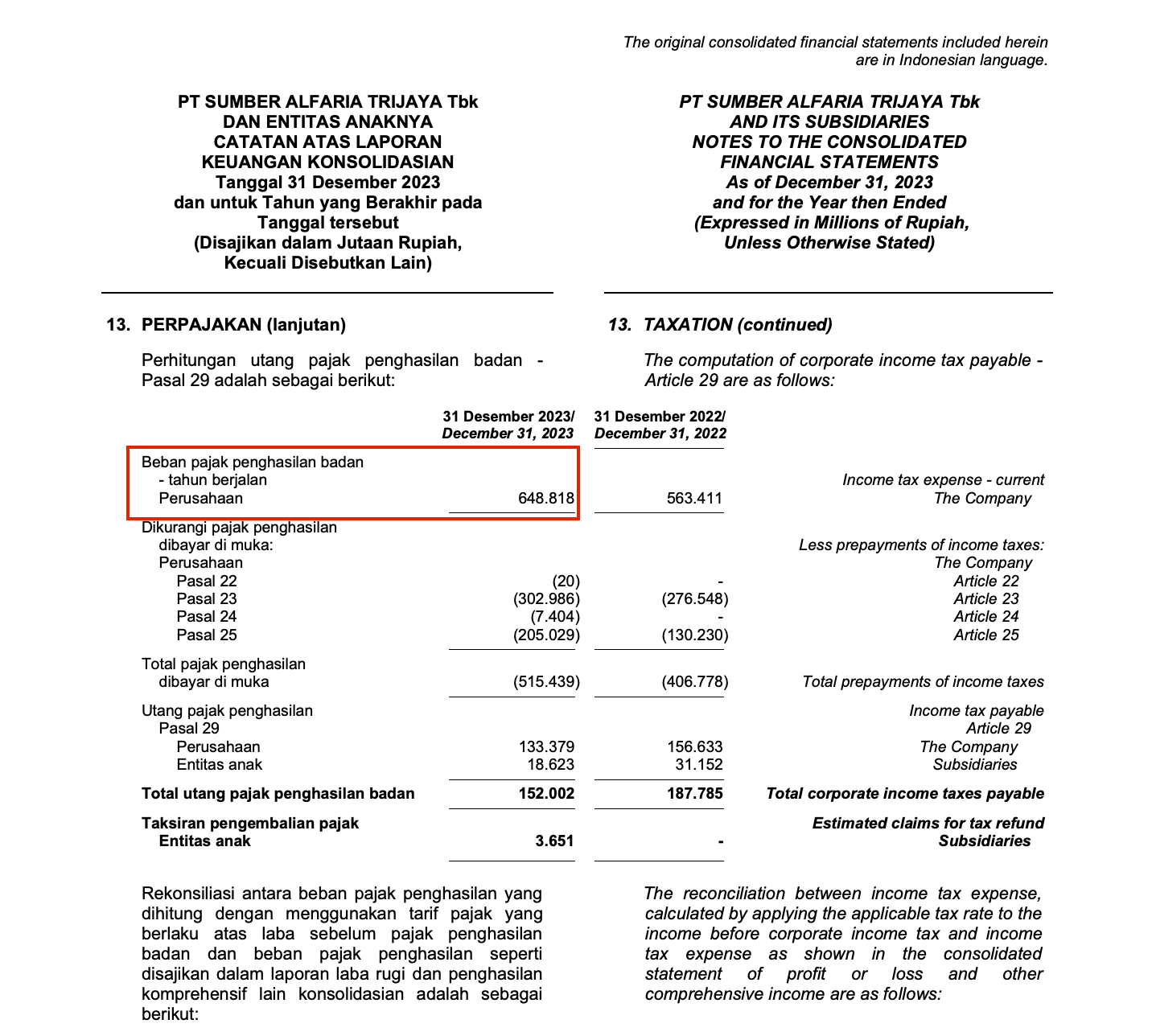

Penerimaan pajak terbagi menjadi dua kategori, salah satunya adalah penerimaan pajak utama. Sektor penerimaan pajak utama terdiri dari PPh 21, PPh 22, PPh Orang Pribadi, PPh Badan, PPh 26, PPh Final, PPN Dalam Negeri, dan PPN Impor. Berdasarkan data Kementerian Keuangan tahun 2023, salah satu penyumbang terbesar pada sektor penerimaan pajak utama adalah PPh Badan dengan kontribusi sebesar 21,93% atau sekitar 409,91 triliun. PPh Badan dibayar oleh perusahaan-perusahaan di Indonesia, seperti PT Sumber Alfaria Trijaya Tbk. sebagai perusahaan dagang yang menaungi Alfamart.

Sumber: Laporan Keuangan PT Sumber Alfaria Trijaya Tbk. Tahun 2023

Besaran Pajak Ditentukan Laba Perusahaan

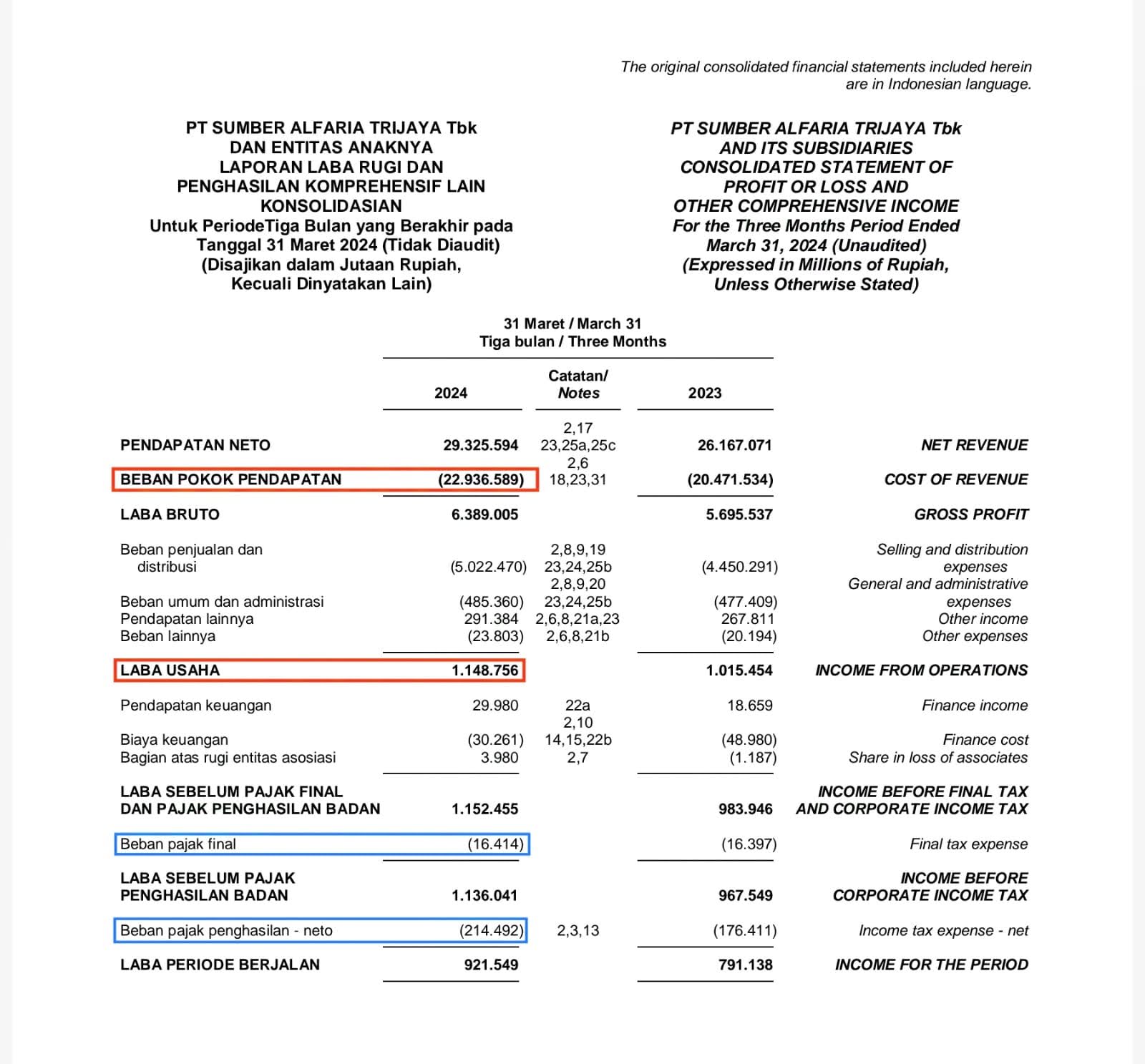

Perlu diperhatikan bahwa besaran pajak yang dikenakan ke perusahaan dagang berasal dari perhitungan laba bersih yang dihasilkan oleh perusahaan. Laba bersih atau net profit berasal dari laba kotor atau gross profit dikurangi dengan biaya-biaya operasional perusahaan. Laba kotor didapatkan dari selisih antara penjualan bersih dengan harga pokok penjualan (HPP). Metode yang digunakan dalam perhitungan persediaan akan memiliki pengaruh pada besaran HPP yang dihasilkan sehingga akan berdampak besaran laba. Berikut ini contoh laporan laba rugi perusahaan dagang untuk menunjukkan pengaruh HPP terhadap besaran laba dan pajak.

Sumber : Laporan Keuangan PT Sumber Alfaria Trijaya, Tbk. Tahun 2024

Metode Perhitungan Persediaan

Besaran HPP diperoleh dari perhitungan metode persediaan. Berdasarkan peraturan International Financial Reporting Standard (IFRS) dan Generally Accepted Accounting Principles (US GAAP), terdapat tiga metode perhitungan persediaan, yakni FIFO, LIFO, dan weighted average. First-in, first-out (FIFO) adalah metode yang mengasumsikan bahwa barang yang masuk pertama kali akan dijual lebih dahulu dan persediaan akhir adalah barang yang terakhir dibeli. Last-in, first-out (LIFO) adalah metode yang mengasumsikan bahwa barang yang terakhir masuk akan dijual lebih dahulu dan persediaan akhir adalah barang yang pertama kali dibeli (Tardi, 2024). Weighted average adalah metode penentuan biaya setiap barang yang berasal dari rata-rata jumlah total nilai persediaan awal dan pembelian barang selama periode tertentu. Menurut peraturan IFRS, penggunaan metode LIFO tidak diperbolehkan sehingga perusahaan hanya diperbolehkan menggunakan metode FIFO dan weighted average. Hal ini disebabkan besaran laba yang dihasilkan weighted average tidak jauh berbeda dari FIFO sehingga penulis hanya mengkomparasikan perhitungan antara metode FIFO dan LIFO untuk melihat besaran laba yang dihasilkan yang akan berpengaruh pada pajak.

Perbandingan Perhitungan Metode FIFO dan LIFO

Untuk melihat perbedaan dari penggunaan metode FIFO dan LIFO, dapat menggunakan permisalan sebagai berikut.

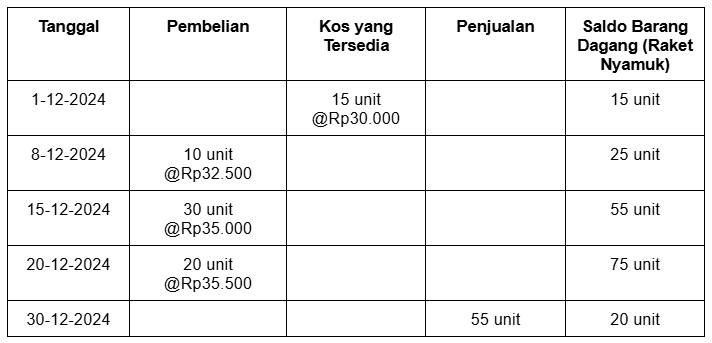

Perusahaan A dalam satu periode bulan Desember 2024 melakukan pembelian barang dagang berupa raket nyamuk sebanyak tiga kali dan menjual sebanyak satu kali. Tabel berikut meringkas transaksi pembelian dan penjualan barang dagang.

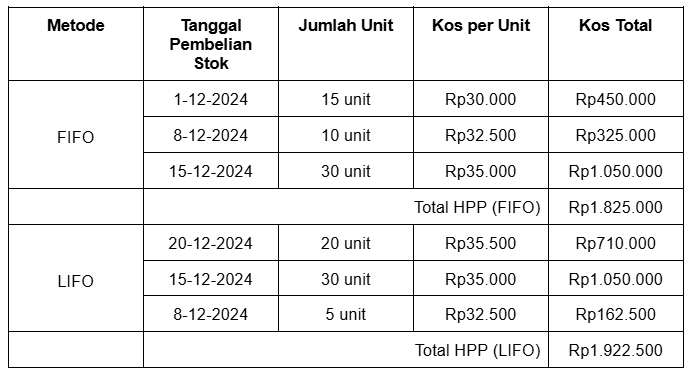

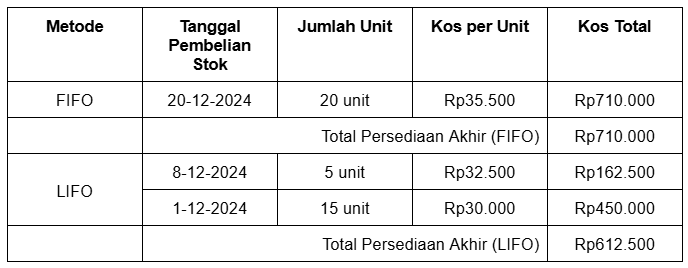

Perbandingan perhitungan HPP pada akhir periode dengan metode LIFO dan FIFO.

Perbandingan perhitungan nilai persediaan akhir metode FIFO dan LIFO.

Perbandingan dampak pada laporan keuangan.

Jika diasumsikan rata-rata harga jual raket nyamuk per unit adalah Rp50.000, didapatkan total penjualan 55 unit x Rp50.000 = Rp2.750.000. Asumsi nilai penjualan ini dapat digunakan untuk menghitung laba bruto dan dampaknya terhadap perkenaan pajak perusahaan.

Laba bruto (dengan asumsi nilai penjualan sebesar Rp2.750.000):

- Laba Bruto FIFO: Rp2.750.000 – Rp1.825.000 = Rp925.000

- Laba Bruto LIFO: Rp2.750.000 – Rp1.922.500 = Rp827.500

Dapat dilihat bahwa metode LIFO menghasilkan HPP yang lebih tinggi dengan laba bruto yang lebih rendah, sedangkan metode FIFO menghasilkan HPP yang lebih rendah dengan laba bruto yang lebih tinggi. Jika tarif pajak yang berlaku sebesar 20%,

- Besaran pajak dengan metode FIFO sebesar 20% x Rp925.000 = Rp185.000.

- Besaran pajak dengan metode LIFO sebesar 20% x Rp827.500 = Rp165.500.

Berdasarkan kasus tersebut, apabila Perusahaan A menggunakan metode LIFO, pajak yang dibayarkan harus lebih rendah, yaitu sebesar Rp165.500, dibandingkan dengan menggunakan metode FIFO sebanyak Rp185.000. Hasil ini tentunya menjadi landasan atas standar akuntansi yang diterapkan di Indonesia.

LIFO Dilarang di Indonesia

Standar praktik akuntansi di Indonesia mengacu pada Standar Akuntansi Keuangan (SAK) yang disusun dan diterbitkan oleh Dewan Standar Akuntansi Keuangan di bawah naungan Ikatan Akuntan Indonesia (IAI). Di dalam SAK, terdapat Pernyataan Standar Akuntansi Keuangan (PSAK) yang mengatur tentang bagaimana seharusnya kegiatan akuntansi dilakukan. Pada 1970-an, SAK berkiblat pada standar akuntansi Amerika Serikat, US GAAP, sebelum berpindah haluan secara perlahan-lahan menuju International Accounting Standard (IAS) pada 1990-an. SAK akhirnya mengadopsi penuh IFRS, kelanjutan dari IAS, pada awal 2015. Proses tersebut tentunya menimbulkan perubahan ketentuan pencatatan, termasuk penghapusan metode penilaian persediaan LIFO dari PSAK No. 14 pada 2008 yang menyebutkan bahwa persediaan hanya dapat dinilai dengan metode FIFO dan weighted average saja. Revisi PSAK No. 14 ini merujuk pada penetapan International Accounting Standard Board (IASB) yang melarang penggunaan metode LIFO di standar pencatatan keuangannya, IFRS. Namun, mulai 1 Januari 2024, PSAK No. 14 ini diubah penomorannya menjadi PSAK No. 202 setelah disahkan pada 12 Desember 2022, tetapi garis besar isinya tetap sama.

Alasan IAI tidak lagi mengadopsi metode LIFO sejalan dengan alasan IASB. Anggapan bahwa metode LIFO dapat mendistorsi laporan keuangan karena hasil perhitungan laba yang lebih kecil dibandingkan metode FIFO menjadi pendorong keduanya untuk menghapus metode LIFO. Selain itu, perolehan laba yang lebih kecil juga meminimalkan beban pajak yang ditanggung suatu perusahaan. Pelarangan metode LIFO di Indonesia diperkuat dengan adanya Pasal 10 ayat 6 UU No. 36 tahun 2008 tentang Pajak Penghasilan yang berbunyi “Persediaan dan pemakaian persediaan untuk penghitungan harga pokok dinilai berdasarkan harga perolehan yang dilakukan secara rata-rata atau dengan cara mendahulukan persediaan yang diperoleh.”

IFRS vs US GAAP

Saat ini, peraturan pencatatan akuntansi di setiap negara umumnya mengacu pada salah satu dari dua ‘raksasa’ pengatur standar akuntansi, yakni IFRS, produk dari IASB yang berkantor pusat di Inggris, serta US GAAP sebagai produk dari Financial Accounting Standard Board (FASB) yang berkantor pusat di Amerika Serikat. Meskipun keduanya sama-sama mengatur standar pencatatan akuntansi, IASB dan FASB memiliki basis yang berbeda. IASB cenderung condong pada sifat principles-based, sedangkan FASB bersifat rules-based.

Perbedaan itu menimbulkan adanya konvergensi di antara kedua produk standar akuntansi dari masing-masing organisasi yang bertanggung jawab menetapkan standar akuntansi tersebut. Salah satu yang dapat dilihat adalah IFRS melarang penggunaan metode LIFO, tetapi sebaliknya, US GAAP memperbolehkan praktik perhitungan persediaan akhir tersebut di negara yang menerapkannya, yakni Amerika Serikat. Walaupun mayoritas perusahaan di negara tersebut menggunakan metode FIFO dan weighted average, beberapa perusahaan masih memakai LIFO untuk menghindari pajak yang tinggi.

Daftar Pustaka

Badan Pusat Statistik. (2024). Realisasi Pendapatan Negara (Milyar Rupiah), 2022-2024. Diakses pada tanggal 26 Oktober 2024, dari https://www.bps.go.id/id/statistics-table/2/MTA3MCMy/realisasi-pendapatan-negara–milyar-rupiah-.com

Ikatan Akuntansi Indonesia. (2022). PSAK Umum. Diakses pada tanggal 26 Oktober 2024, dari https://web.iaiglobal.or.id/PSAK-Umum/16#gsc.tab=0

Islami, Kurnia. (2022). Perbedaan Standar Akuntansi Keuangan SAK, PSAK, ISAK. Diakses pada tanggal 26 Oktober 2024, dari https://spi.unisma.ac.id/perbedaan-standar-akuntansi-keuangan-sak-psak-isak/

Kementerian Keuangan Republik Indonesia. (2024). APBN KITA Kinerja dan Fakta: Kaleidoskop 2023. Diakses pada tanggal 26 Oktober 2024, dari https://www.kemenkeu.go.id/apbnkita

KPMG International. (2021). Inventory accounting: IFRS® Standards vs US GAAP. Diakses pada tanggal 26 Oktober 2024, dari https://kpmg.com/us/en/articles/2023/inventory-accounting.html

Tardi, C. (2024). FIFO vs. LIFO Inventory Valuation – Accounting. Investopedia. Diakses pada tanggal 26 Oktober 2024, dari https://www.investopedia.com/articles/02/060502.asp

Thomson Reuters Tax & Accounting. (2024). Understanding GAAP Rules. Diakses pada tanggal 26 Oktober 2024, dari https://tax.thomsonreuters.com/blog/understanding-gaap-rules/

Warsono, S., Natalia, I., & Candrasari, R. (2013). Akuntansi Pengantar 1 Sistem Penghasil Informasi Keuangan Adaptasi IFRS. AB Publisher.