Author: Firli Amaliyah, Muhammad Adiyaksa Maulana Tsaqif, Muhammad Fadhlan Hakim, Pijar Sahistya Mahiswara; Editor: Farabiana Indira Pamungkas

“Investor demanding for better information about an entity’s financial performance.”

Salah satu media komunikasi yang diandalkan dalam pengambilan keputusan investasi adalah laporan keuangan. Media ini digunakan oleh pihak eksternal, khususnya investor untuk menganalisis performa perusahaan sehingga kualitas informasi yang disajikan dalam laporan keuangan merupakan hal yang penting untuk diperhatikan. Realitanya, pengungkapan dari laporan keuangan masih memerlukan perbaikan agar laporan keuangan dapat memberikan informasi yang lengkap dan berguna untuk tujuan analisis oleh investor. Hal ini mendorong terbitnya standar akuntansi baru, yakni IFRS 18 Presentation and Disclosure in Financial Statements yang menggantikan IAS 1 Presentation of Financial Statements.

Mengenal IFRS 18

IFRS 18 Presentation and Disclosure in Financial Statements merupakan standar akuntansi yang diterbitkan oleh International Accounting Standard Board (IASB) pada April 2024 dengan tujuan meningkatkan kualitas informasi laporan keuangan sehingga investor dapat melakukan analisis dan perbandingan terhadap performa perusahaan secara lebih baik.

“IFRS 18 represents the most significant change to companies’ presentation of financial performance since IFRS Accounting Standards were introduced more than 20 years ago. It will give investors better information about companies’ financial performance and consistent anchor points for their analysis.” – Andreas Barckow, Chairman of IASB.

IFRS 18 menggantikan IAS 1 Presentation of Financial Statements dan berlaku secara efektif bagi seluruh perusahaan mulai 1 Januari 2027. IFRS 18 tidak akan memengaruhi cara perusahaan melakukan pengukuran (measurement) terhadap kinerja keuangan, tetapi standar ini akan memengaruhi cara perusahaan mengungkapkan (present and disclose) kinerja keuangannya.

Mengapa IFRS 18 Penting?

Stakeholders masih belum puas dengan cara perusahaan mengungkapkan kinerja keuangan melalui standar akuntansi yang sudah ada sehingga IASB menanggapi hal ini dengan menerbitkan IFRS 18. Standar terbaru ini akan meningkatkan kualitas pelaporan keuangan untuk menjawab permasalahan yang dialami oleh stakeholders dengan cara:

1. Penambahan keterangan subtotal pada laporan laba rugi.

Laporan laba rugi perusahaan memiliki variasi struktur dan konten yang beragam. Hal ini dipengaruhi oleh industri ataupun proses bisnis yang dijalankan oleh perusahaan. Penambahan keterangan subtotal yang ditentukan oleh IFRS 18 dapat mempermudah investor dalam melakukan perbandingan kinerja keuangan antarperusahaan.

2. Pengungkapan metode pengukuran yang digunakan oleh manajemen.

Investor memerlukan informasi terkait bagaimana manajemen melakukan pengukuran dan mengapa manajemen menggunakan suatu metode untuk mengukur kinerja keuangannya. Dengan mengungkapkan metode pengukuran, perusahaan diekspektasikan dapat meningkatkan transparansi dan kedisiplinan dalam melakukan kalkulasi terhadap kinerja keuangannya. Hasilnya, investor akan mendapatkan basis analisis yang lebih valid.

3. Klasifikasi informasi dalam laporan keuangan.

IFRS 18 mengatur jenis informasi yang harus disajikan dalam laporan keuangan utama ataupun catatan atas laporan keuangan (CALK), serta menetapkan prinsip-prinsip dalam menentukan tingkat rincian informasi yang dipresentasikan. Hal ini dilakukan untuk meningkatkan efektivitas komunikasi antara perusahaan dan stakeholders, serta menjawab permintaan investor yang menginginkan klasifikasi informasi yang layak dalam laporan keuangan.

The Effect on Financial Statement

Perubahan aturan yang dilakukan oleh IASB dari IAS 1 ke IFRS 18 membawa pengaruh yang signifikan dalam tata cara penyajian lima laporan keuangan. Dilansir dari website Ikatan Akuntan Indonesia (IAI), pengaruh perubahan yang paling signifikan terjadi pada laporan laba rugi dan catatan atas laporan keuangan. Laporan arus kas mengalami perubahan yang cukup signifikan, sedangkan perubahan yang tidak terlalu signifikan terjadi pada laporan posisi keuangan dan laporan perubahan ekuitas. Mari kita kulik lebih dalam dengan penjelasan di bawah ini.

Perubahan pada Laporan Laba Rugi

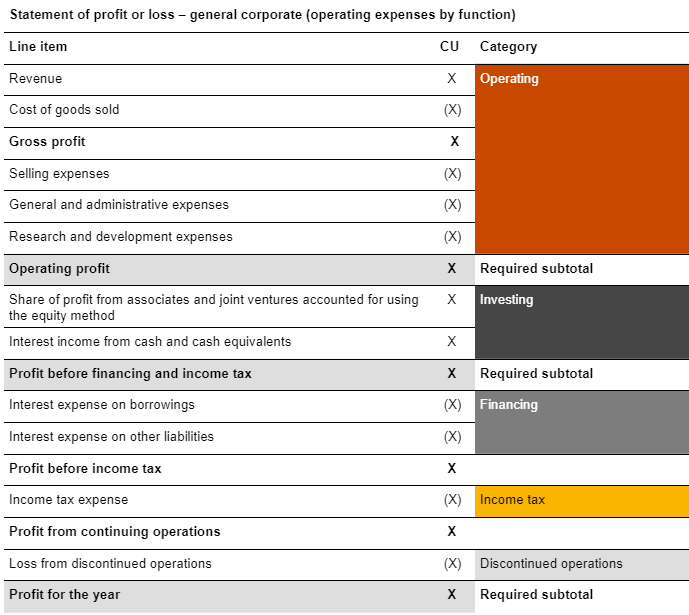

IFRS 18 memperkenalkan dua perubahan pada struktur penyajian laporan laba rugi, yaitu terdapatnya lima jenis kategori untuk pengklasifikasian pos-pos akun pendapatan dan beban dalam laporan laba rugi, yaitu operating category, investing category, financing category, income taxes, dan discontinued operations. Terdapat panduan umum untuk mengklasifikasikan pos-pos akun berikut (PwC, 2024):

1. Operating Category

Kategori ini merupakan residu dari pos-pos akun pendapatan dan beban yang tidak memenuhi karakteristik di kategori lain. Pos-pos akun ini biasanya dihasilkan dari aktivitas bisnis utama dari suatu entitas.

2. Investing Category

Kategori ini dihasilkan dari aktivitas perusahaan asosiasi dan joint ventures, hasil kas dan setara kas, serta aset yang memberikan laba secara individual dan ketergantungan pada sumber daya lain yang cukup besar.

3. Financing Category

Kategori ini mencakup semua pendapatan dan beban yang diakibatkan oleh aktivitas untuk mengeluarkan akun liabilities yang hanya termasuk pengumpulan dana, beban bunga, dan akibat perubahan suku bunga dari akun liabilities yang lain (seperti penghentian diskon pada pension liability).

4. Income Taxes

Kategori ini mencakup pos beban atau pendapatan PPh sesuai dengan IAS 12 Income Taxes dan perbedaan valuasi dari setiap mata uang asing.

5. Discontinued Operations

Kategori ini mencakup pos beban atau pendapatan dari aktivitas operasi yang dihentikan yang sesuai dengan IAS 5.

Selain itu, ketentuan tambahan diberikan bagi entitas yang menyelenggarakan aktivitas pembiayaan kepada nasabah atau melakukan investasi pada aset yang mempunyai karakteristik tertentu sebagai kegiatan inti bisnisnya. Oleh karena itu, entitas harus melaporkan pos-pos pendapatan dan beban yang berkaitan dengan kegiatan inti bisnis tersebut ke dalam operating category. Hal ini bertujuan agar kinerja operasional entitas tersebut dapat tergambarkan secara detail (PwC, 2024).

Perubahan kedua mencakup penambahan subtotal yang wajib dicantumkan, yaitu operating profit dan profit before financing dan income taxes. Namun, terdapat pengecualian terhadap pencantuman subtotal tersebut, misalnya apabila bank menggunakan aktivitas financing category sebagai kegiatan usaha utama dan telah menyajikannya secara khusus. Berikut tata letak dari perubahan-perubahan yang telah disebutkan pada laporan laba rugi.

Struktur Penyajian Laporan Laba Rugi Versi IFRS 18

Perubahan pada Catatan atas Laporan Keuangan

IFRS 18 memberikan pedoman terkait pengungkapan pada laporan laba rugi. Terdapat empat macam pengungkapan tersebut. Pertama, Management-Defined Performance Measurement (MPMs) yang memuat penjelasan mengenai perbedaan antara ukuran kinerja yang ditetapkan manajemen dengan subtotal yang diwajibkan oleh IFRS (PwC, 2024). Kedua, Disclosure of Expenses by Nature, untuk memudahkan pelacakan alokasi kos. Ketiga, Analysis of Reclassification Adjustments yang berisi penjelasan ukuran nilai dari item yang dipindahkan ke laporan laba rugi dari yang awalnya dicatat di other comprehensive income. Keempat, Analysis of Tax Effects Relating to Each Component of Other Comprehensive Income yang berisi mengenai detail komponen pajak di setiap bagian dari other comprehensive income.

Perubahan pada Laporan Arus Kas dan Semua Jenis Laporan Keuangan

Terdapat perubahan terbatas pada laporan arus kas yaitu kewajiban penggunaan subtotal laba operasi sebagai langkah awal menyajikan laporan arus kas metode tidak langsung dan peniadaan bagi sebagian besar entitas terkait alternatif penyajian bagi arus kas bunga dan dividen, terutama dari aktivitas pendanaan dan aktivitas investasi (IASB, 2024). Sementara itu, perubahan pada seluruh jenis laporan keuangan berkaitan dengan agregasi akun-akun yang memiliki karakteristik serupa dan disagregasi akun-akun yang memiliki karakteristik berbeda. Prinsip ini harus diterapkan tanpa mengubah informasi yang disajikan. Sebagai contoh, dalam analisis beban operasi, pengelompokan dapat dilakukan berdasarkan karakteristik sifat beban atau fungsi beban (Sitawati, n.d.).

IFRS 18’s Broader Impacts

Investor Semakin Diuntungkan

IFRS 18 tidak hanya berdampak terhadap metode pelaporan keuangan saja, tetapi juga berdampak pada performa saham suatu perusahaan. Laporan keuangan yang transparan dan detail akibat penerapan IFRS 18 dapat menunjukkan performa baik atau buruk perusahaan. Tidak hanya itu, laporan keuangan yang transparan dan lengkap menjadi faktor utama investor untuk membuat keputusan investasi di suatu perusahaan (Ritter, 2024). Itulah mengapa IFRS 18 menjadi penolong baik trader maupun investor agar tidak salah menginvestasikan uang mereka di suatu perusahaan.

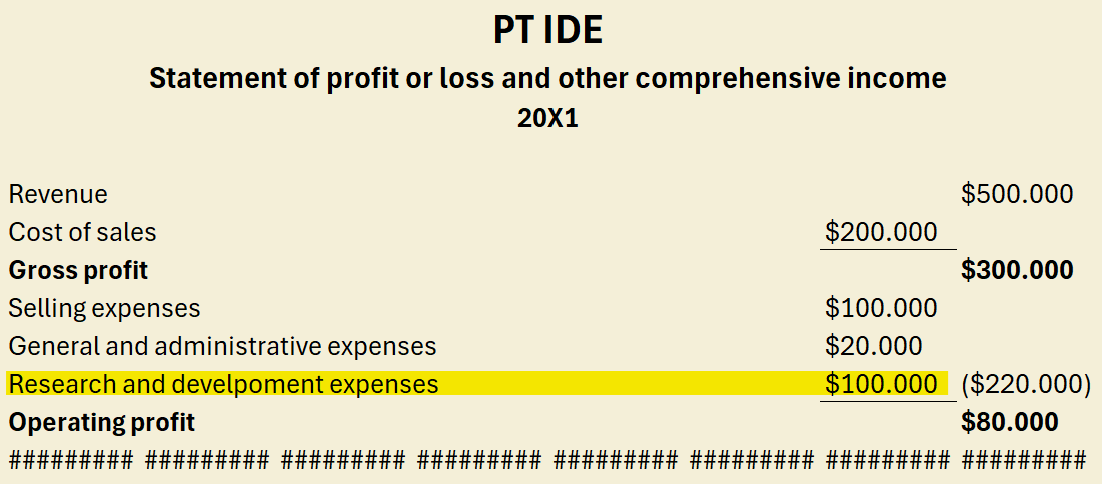

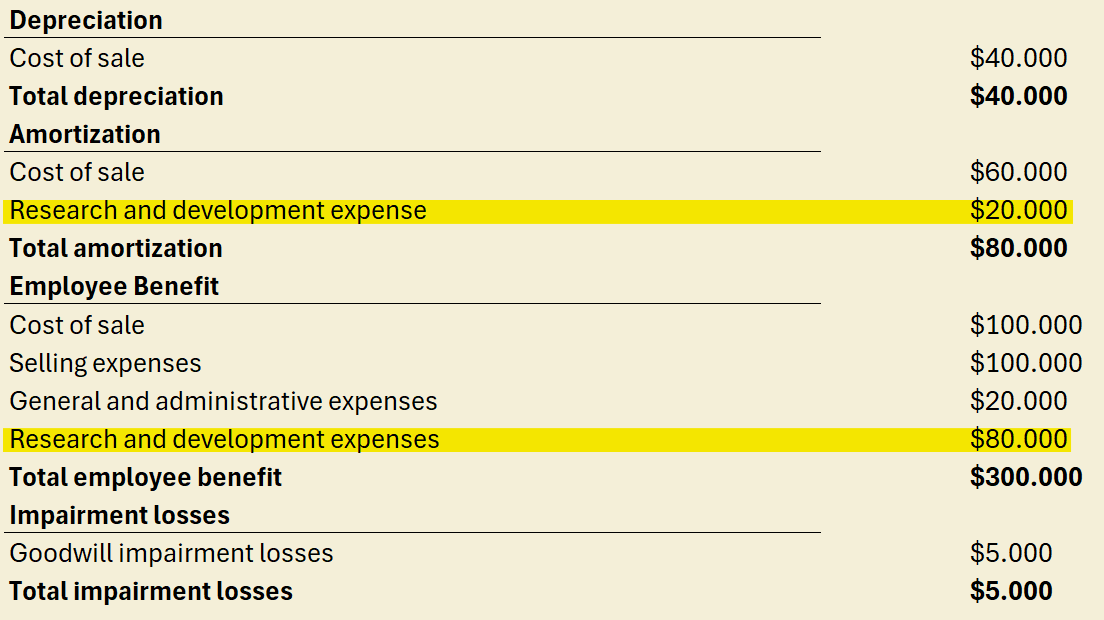

Income statement bagi investor merupakan pilar utama dalam menentukan arah investasi mereka (Cascino et al., n.d.). Akan tetapi, income statement terkadang tidak dapat mengakomodasi semua informasi sehingga dibuatlah catatan atas laporan keuangan. Pada IFRS 18 ini, International Accounting Standard Board (IASB) mewajibkan perusahaan untuk melaporkan cost by nature perusahaan agar dapat melacak alokasi biaya yang tercatat di income statement.

Untuk memahami dampak IFRS 18 pada catatan atas laporan keuangan dengan lebih baik, berikut ini ilustrasi yang menjelaskan skenario PT IDE yang melakukan kecurangan di laporan keuangan mereka, lebih tepatnya pada biaya Research and Development (RnD) di income statement. PT IDE merupakan perusahaan pengembangan software yang memiliki biaya RnD $100.000. Akan tetapi, hanya $20.000 yang digunakan untuk pembelian software RnD, $80.000 sisanya digunakan untuk membayar mahal gaji karyawan perusahaan.

Pada aturan lama, IAS 1, PT IDE dapat melaporkan total biaya RnD saja, yaitu $100.000. Investor melihat ini sebagai jumlah yang cukup besar dan menganggap bahwa PT IDE memiliki keseriusan dalam melakukan inovasi.

Berbeda halnya dengan IFRS 18, standar ini mewajibkan perusahaan untuk melaporkan cost by nature pada catatan atas laporan keuangan. Penerapan standar ini akan “memaksa” perusahaan untuk memberikan rincian dana yang digunakan oleh perusahaan. Berdasarkan catatan atas laporan keuangan PT IDE setelah menggunakan standar IFRS 18, PT IDE harus menjabarkan secara terpisah jumlah gaji dan biaya amortisasi untuk pembelian software. Pelaporan biaya secara detail yang ditawarkan oleh IFRS 18 tidak memberi celah sedikitpun bagi perusahaan untuk menyembunyikan alokasi dana mereka. PT IDE yang awalnya terlihat menarik oleh investor karena mendorong inovasi perusahaan, ternyata tidak cukup inovatif sebab hanya 20% dana yang dialokasikan untuk pembelian software. Secara tidak langsung, IFRS 18 mencegah dana investor dialokasikan pada perusahaan yang salah.

Lembaga Kredit Semakin Percaya Diri

Selain investor, penerapan IFRS 18 juga memberi dampak yang signifikan bagi pemberi kredit. Pemberi kredit, yaitu bank, menjadi lebih percaya diri dengan kehadiran IFRS 18. Hal ini dikarenakan perusahaan yang menerapkan IFRS 18 menjadi lebih mudah dinilai dan dipertimbangkan prospek bisnisnya. Tidak hanya itu, penerapan IFRS 18 yang meningkatkan komparabilitas antarperusahaan dapat membantu bank menilai tingkat solvabilitas dan likuiditas suatu perusahaan dibandingkan dengan perusahaan lain dalam industri sejenis.

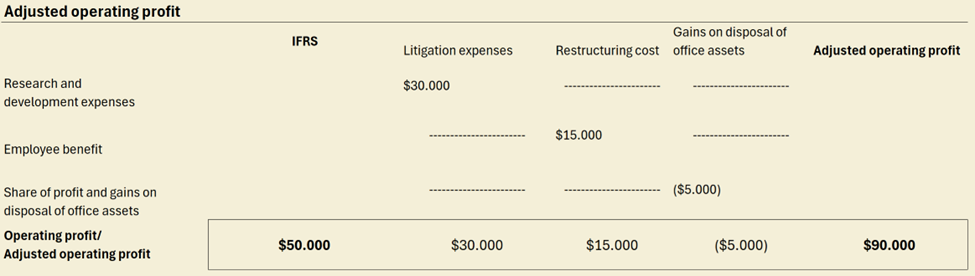

Salah satu aspek kebaruan dari IFRS 18 adalah Management-defined Performance Measures (MPMs). Hal yang melatarbelakangi munculnya MPMs adalah banyak perusahaan menyertakan analisis pribadi perusahaan (EBITDA, EBIT, normalized profit, dan lain-lain) untuk ditampilkan pada laporan keuangan mereka. Akan tetapi, perusahaan tidak transparan terhadap komponen apa saja yang disertakan dan dikecualikan dalam perhitungan tersebut. Kondisi ini dapat menyebabkan kreditur merugi karena ada beberapa informasi yang ditutupi dan tidak dijelaskan sumbernya.

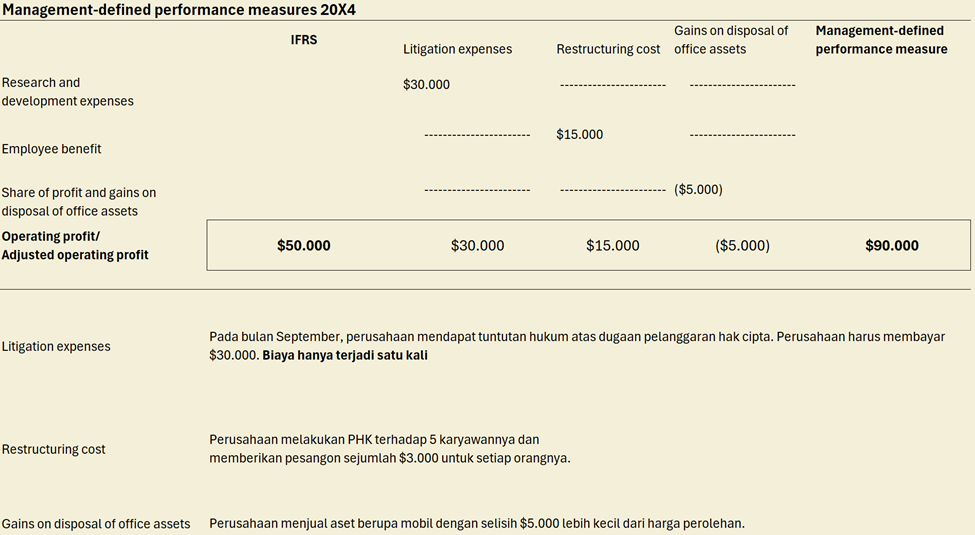

Untuk memahami konsep MPMs, ingat kembali PT IDE merupakan perusahaan pengembangan software. Pada tahun 20X4 perusahaan tersandung kasus copyright software dan memberi pesangon untuk karyawan yang terkena PHK. Dalam laporan keuangan tahun 20X4, PT IDE melaporkan keuntungan sebesar $50.000, menurun dari $100.000 pada tahun sebelumnya, sebagaimana tercantum dalam catatan adjusted profit. PT IDE berencana mengajukan pinjaman, tetapi pihak bank ragu untuk memberikannya karena kondisi likuiditas perusahaan dinilai bermasalah, ditunjukkan oleh penurunan profit hingga 50%.

Pada aturan sebelumnya, penyajian analisis oleh PT IDE hanya menampilkan hasil perhitungan adjusted operating profit. PT IDE tidak menjelaskan dari mana asal gain on disposal, mengapa employee benefit ditambahkan, dan lain-lain. Kondisi ini menyebabkan bank enggan memberi pinjaman karena kurangnya informasi.

Pada IFRS 18, MPMs dilengkapi dengan footnote yang menjelaskan sebab akibat kejadian ekonomi di perusahaan dan format laporan yang diseragamkan. Standar ini juga membantu user untuk mengetahui:

- Biaya yang terjadi berulang atau tidak;

- Alasan terjadi kerugian;

- Dampak ke arus kas perusahaan.

Standar baru ini, mempermudah lembaga kredit mengevaluasi keuangan perusahaan secara objektif. Bank yang semula ragu dengan kinerja PT IDE akhirnya menyetujui pengajuan pinjaman setelah IFRS 18 diterapkan (King, 2023). Tidak hanya itu, MPMs ini juga akan menjadi objek audit sehingga kredibilitas dan akuntabilitasnya dapat diukur (Dharan, 1992).

Tantangan dalam Penerapan Standar IFRS 18

Kesiapan Sumber Daya Manusia (SDM)

Implementasi IFRS 18 memerlukan pemahaman baru terhadap struktur penyajian laporan keuangan yang lebih kompleks dan prinsip-prinsip klasifikasi aktivitas keuangan. Sayangnya, tidak semua praktisi akuntansi di Indonesia, khususnya di daerah atau di sektor usaha mikro dan kecil, memiliki akses terhadap pelatihan atau sumber daya yang memadai mengenai IFRS terbaru. Selain itu, perubahan ini juga menuntut auditor dan regulator untuk menyesuaikan metode pengawasan dan pemeriksaan laporan keuangan. Tanpa pelatihan yang terstruktur dan menyeluruh, potensi terjadinya kesalahan interpretasi terhadap standar baru cukup tinggi, yang pada akhirnya dapat mempengaruhi keandalan laporan keuangan.

Biaya Implementasi

Penerapan IFRS 18 tidak hanya menuntut perubahan dalam pelaporan, tetapi juga menuntut perusahaan untuk melakukan investasi finansial yang cukup besar. Perusahaan perlu menyesuaikan sistem pelaporan internalnya, termasuk software akuntansi dan sistem Enterprise Resource Planning (ERP), agar mampu mengakomodasi klasifikasi dan pengungkapan baru yang diwajibkan IFRS 18. Biaya implementasi ini bisa sangat signifikan, terutama untuk perusahaan skala menengah ke bawah yang belum memiliki sistem keuangan yang fleksibel. Selain itu, pelatihan karyawan, konsultasi dengan ahli, dan uji coba pelaporan menjadi elemen tambahan yang membutuhkan alokasi anggaran khusus untuk menjawab tantangan tantangan dari segi kesiapan sumber daya termasuk SDM dalam mengadopsi standar terbaru ini.

Kompleksitas Teknis

IFRS 18 mengklasifikasikan laporan laba rugi ke dalam tiga kategori utama: aktivitas operasional, investasi, dan pendanaan. Selain itu, standar ini mengharuskan pengungkapan “Management Performance Measures” (MPM), yaitu ukuran kinerja yang digunakan manajemen secara internal dimana pada saat ini penggunaannya sudah diatur oleh IFRS 18. Hal ini menuntut akuntan untuk melakukan penilaian profesional yang lebih tinggi dalam menentukan klasifikasi aktivitas dan dalam menyusun narasi yang menjelaskan MPM secara transparan. Kompleksitas ini bisa menyulitkan, terutama bagi entitas yang belum terbiasa dengan pendekatan prinsip-based yang digunakan oleh IFRS.

Skala Perusahaan di Indonesia

Tantangan lainnya muncul dari keragaman skala dan kompleksitas perusahaan di Indonesia. Memang, sebagian besar perusahaan atau unit usaha di Indonesia masih didominasi oleh Usaha Mikro, Kecil, dan Menengah (UMKM). Sayangnya, banyak di antara UMKM tersebut belum memiliki sistem keuangan yang mapan atau pelaporan yang tertata dengan baik. Oleh karena itu, tuntutan dalam IFRS 18 untuk menyajikan informasi yang lebih rinci dan terstruktur dapat menjadi beban tersendiri. Meskipun IFRS pada dasarnya ditujukan bagi entitas yang memiliki akuntabilitas publik, penerapan standar ini secara luas tetap akan berdampak pada berbagai jenis perusahaan, termasuk yang belum terbiasa menyusun laporan keuangan berdasarkan standar internasional. Terlebih lagi, perusahaan-perusahaan besar masih tetap menjalin hubungan dengan UMKM dalam berbagai aktivitas bisnis, seperti pengadaan barang dan jasa, konsultasi, maupun penjualan.

Proses Harmonisasi Sistem dan Regulasi Nasional yang Panjang

Indonesia memiliki standar akuntansi tersendiri yaitu Standar Akuntansi Keuangan yang disusun oleh DSAK IAI. Meskipun SAK mengacu pada IFRS, penerapannya perlu mempertimbangkan lingkungan hukum, ekonomi, dan sosial di Indonesia yang bisa berbeda dari yurisdiksi IFRS. Hal ini dapat menjadi tantangan dalam penerapannya di Indonesia Selain berada di bawah kewenangan Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI), penerapan IFRS di Indonesia juga melibatkan lembaga regulator seperti Otoritas Jasa Keuangan (OJK) dan Bank Indonesia (BI). Hal ini disebabkan karena standar pelaporan keuangan, dapat berdampak langsung pada tata kelola pelaporan di sektor keuangan. Sebagai contoh menetapkan pedoman pelaporan keuangan bagi emiten di pasar modal yang harus konsisten dengan prinsip-prinsip pelaporan yang diakui secara nasional maupun internasional. Sementara itu, Bank Indonesia berperan dalam mengatur pelaporan keuangan perbankan dan lembaga keuangan lainnya, yang dapat terdampak oleh perubahan struktur laporan kinerja keuangan sesuai IFRS 18. Tanpa adanya koordinasi dan harmonisasi regulasi antar lembaga, terdapat potensi munculnya regulasi yang tumpang tindih atau bahkan bertentangan. Oleh karena itu, sinergi antara DSAK IAI, OJK, dan BI sangat penting untuk memastikan adopsi IFRS 18 dapat berjalan secara konsisten dan tidak membingungkan pelaku usaha, khususnya di sektor keuangan.

Daftar Pustaka

Cascino, S., Clatworthy Beatriz, M., Osma, G., Gassen, J., Imam, S., & Jeanjean, T. (n.d.). AUTHORS: Professional Investors and the Decision Usefulness of Financial Reporting-EFRAG-ICAS Report Professional Investors and the Decision Usefulness of Financial Reporting-EFRAG-ICAS Report.

Dharan, B. G. (1992). Auditing as a Signal in Small Business Lending. The Journal of Entrepreneurial Finance, 2(1), 1–11. https://doi.org/10.57229/2373-1761.1128.

Ernst & Young. (2024). Applying IFRS: A Closer Look at IFRS 18. EY Global. Diakses pada 3 April 2025, dari https://www.ey.com/en_gl/technical/ifrs-technical-resources/applying-ifrs-a-closer-look-at-ifrs-18.

Ikatan Akuntan Indonesia. (2024). IASB Menerbitkan IFRS 18 Presentation and Disclosure in Financial Statements. IAI. Diakses pada 6 April 2025, dari https://web.iaiglobal.or.id/Berita-IAI/detail/iasb_menerbitkan_ifrs_18_presentation_and_disclosure_in_financial_statements#gsc.tab=0.

International Accounting Standards Board. (2024). New IFRS Accounting Standard Will Aid Investor Analysis of Companies’ Financial Performance. IFRS Foundation. Diakses pada 5 April 2025, dari https://www.ifrs.org/news-and-events/news/2024/04/new-ifrs-accounting-standard-will-aid-investor-analysis-of-companies-financial-performance/.

International Accounting Standards Board. (2024). Project Summary: IFRS 18 Presentation and Disclosure in Financial Statements. IFRS Foundation. Diakses pada 5 April 2025, dari https://www.ifrs.org/content/dam/ifrs/project/primary-financial-statements/ifrs-standard/projectsummary-ifrs18-april2024.pdf.

King, H. (2023). Assessing the Impact of Audit Quality on Accountability and Transparency among Financial Institutions in the United States: A Systematic Review and Meta-Analysis. Journal of Finance and Accounting, 7(2), 11–21. https://doi.org/10.53819/81018102t4130.

PwC. (2024). IFRS 18 is Here: Redefining Financial Performance Reporting. PwC – Viewpoint UK. Diakses pada 6 April 2025, dari https://viewpoint.pwc.com/dt/uk/en/pwc/in_briefs/in_briefs_INT/in_briefs_INT/ifrs-18-is-here-redefining-financial-performance-reporting.html#pwc-topic.dita_c6df8709-2419-4baa-8a4c-3a59e36983ae.

Ritter, C. (2024). Financial Reporting: A Key Pillar of Transparency And Accountability. In Business Studies Journal (Vol. 16, Issue 2).

Sitawati, Riana. (n.d.). IFRS 18: Latar Belakang, Tujuan, dan Perubahan. Riana Sitawati Kantor Jasa Akuntan Web. Diakses pada 7 April 2025, dari https://www.kja-rianasitawati.com/ifrs-18-latar-belakang-tujuan-dan-perubahan-2/