Author: Azzura Adnan K., Luthfida Aufa S. R., Martin Andini, Ratri Dwiyanti; Editor: Mohammad Fachri

Sudah jatuh, tertimpa tangga. Mungkin kalimat tersebut merupakan salah satu istilah yang paling tepat untuk menggambarkan keadaan Silicon Valley Bank (yang selanjutnya akan disebut sebagai SVB) pada Maret 2023. Bank yang berbasis di California ini ditutup oleh California Department of Financial Protection and Innovation (CDFPI) setelah nilai obligasinya mengalami penurunan nilai yang signifikan sehingga para nasabah menarik uang mereka dalam jumlah yang besar, tentu di antara faktor-faktor lainnya. Pada bulan yang sama, First Citizens Bank membeli semua deposito dan pinjaman dari bank yang bangkrut tersebut.

SVB dan Start-Up

SVB didirikan pada tahun 1963. Selama lebih dari empat dekade, bank ini telah bertransformasi menjadi bank terbesar ke-16 di Amerika Serikat (AS)–sebelum mengalami kolaps. Menurut Federal Deposit Insurance Corporation (FDIC), per Desember 2022, total aset SVB mencapai $209 miliar. SVB menyediakan layanan perbankan untuk berbagai perusahaan, tetapi lebih berfokus pada perusahaan start-up yang didukung oleh investor modal ventura.

Dalam beberapa tahun terakhir, start-up telah menjadi tujuan utama bagi para investor untuk menanamkan modalnya. Pendanaan masif dari para investor tentunya tidak bisa secara langsung digunakan sepenuhnya oleh start-up, membuat sebagian besar dana tersebut untuk sementara ditempatkan pada instrumen likuid dan rendah risiko, salah satunya deposito. Pada saat itu, banyak dari mereka memilih untuk menyimpan hasil pendanaan pada SVB. Oleh karena itu, deposito SVB melonjak tiga kali lipat, dari $62 miliar pada akhir tahun 2019 menjadi $189 miliar pada akhir tahun 2021.

Banyak nasabah SVB memiliki modal begitu besar sehingga mereka pun jarang membutuhkan pinjaman dari bank. Apabila dibandingkan dengan model bisnis mayoritas bank yang memfokuskan alokasi dana nasabah melalui penyaluran pinjaman, SVB berfokus pada penempatan dana di instrumen obligasi pemerintah AS yang memiliki profil risiko lebih rendah, tetapi juga harus mengorbankan tingkat pengembalian (return rate) lebih rendah. SVB menyimpan sebagian kecil dari deposito tersebut dalam bentuk tunai, sementara sebagian besar dialokasikan untuk investasi dalam obligasi negara pemerintah AS dan sekuritas berbasis hipotek atau KPR sebanyak $111 miliar atau 55% dari total aset SVB pada tahun buku 2022. Meskipun tujuan awal SVB adalah untuk menjaga keamanan dan likuiditas dana, tetapi strategi ini dianggap kurang baik karena bank seharusnya mendiversifikasi asetnya secara proporsional.

Dengan asumsi untuk memaksimalkan pendapatan, mayoritas sekuritas yang dibeli oleh SVB memiliki waktu jatuh tempo yang panjang. SVB menetapkan mayoritas sekuritasnya sebagai aset held-to-maturity (HTM), mengindikasikan bahwa bank tidak bertujuan untuk menjualnya dalam waktu dekat sehingga tidak akan dinilai ulang berdasarkan harga pasar dalam catatan neraca bank. Strategi ini terbukti efektif selama periode pertumbuhan ekonomi karena menghasilkan pendapatan bunga dari sebagian besar investasi dengan risiko yang rendah. Akan tetapi, strategi ini juga membuat bank menghadapi risiko suku bunga yang signifikan ketika pasar mengalami penurunan.

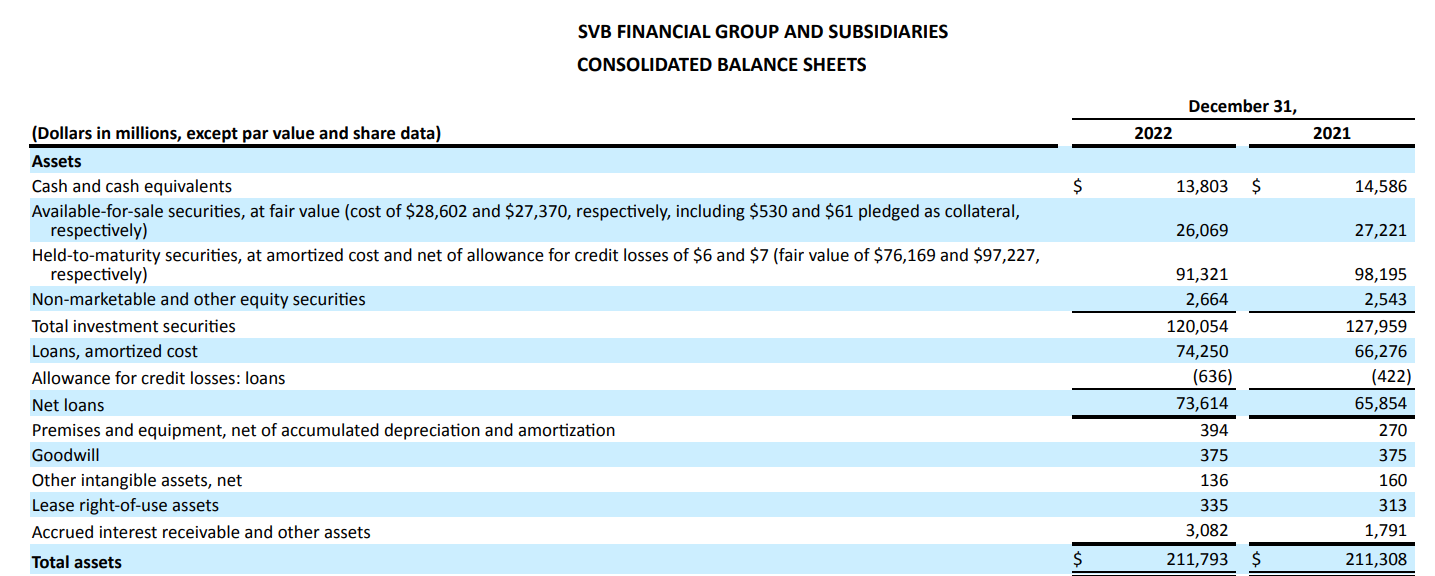

Sumber: SVB Financial Group’s 2022 10-K

Dalam laporan neracanya per Desember 2022, terlihat bahwa SVB mengkategorikan sekuritasnya ke dalam dua jenis— available-for-sale (AFS) dan held-to-maturity (HTM). Standar akuntansi di AS, GAAP, mensyaratkan agar aset AFS dicatat berdasarkan harga pasar yang merepresentasikan nilai aktual dari sekuritas tersebut. Akan tetapi, GAAP juga memperbolehkan pencatatan sekuritas HTM dengan pencatatan melalui face value dan biaya amortisasi setelah dikurangi alokasi kerugian kredit (The Rational Walk, 2023). Lalu, apakah benar metode pencatatan ini menjadi salah satu faktor utama kolapsnya SVB?

Metode Available-for-Sale (AFS)

Available-for-sale (AFS) adalah suatu metode pencatatan sekuritas yang dibeli dengan tujuan untuk dijual sebelum mencapai jatuh tempo. Nilai dari sekuritas ini akan dilaporkan sesuai dengan fair value. Keuntungan atau kerugian yang timbul dari perubahan sekuritas AFS tidak akan langsung dimasukkan ke dalam pendapatan bersih, tetapi akan dicatat dalam other comprehensive income (OCI). Oleh karena itu, keuntungan atau kerugian yang belum direalisasikan dari sekuritas AFS tidak akan tercermin dalam laporan laba rugi, tetapi akan terlihat dalam laporan neraca, tepat di bawah laba ditahan dalam bagian ekuitas.

Sumber: SVB Financial Group’s 2022 10-K

Metode Held-to-Maturity (HTM)

Held-to-maturity (HTM) adalah sekuritas yang dibeli dan dimaksudkan untuk dipegang hingga jatuh tempo oleh perusahaan. HTM securities umumnya memiliki risiko yang sangat rendah. Dengan asumsi bahwa penerbit obligasi tidak gagal bayar, maka pengembaliannya akan dijamin secara konsisten. Sekuritas ini tidak rentan terhadap sebuah peristiwa atau tren bisnis karena pengembaliannya sudah ditentukan pada saat pembelian (seperti nilai nominal dan tanggal jatuh tempo). Perbedaan antara HTM securities dan jenis sekuritas lain terletak pada pencatatannya. HTM dicatat dengan purchase cost atau biaya beli aslinya, bukan berdasarkan pada market value-nya. Ini berarti bahwa dari satu periode akuntansi ke periode berikutnya, nilai sekuritas di neraca perusahaan cenderung menunjukkan angka yang konstan. Setiap keuntungan atau kerugian akibat perubahan suku bunga (untuk obligasi dan instrumen utang lainnya) akan dicatat ketika sekuritas mencapai jatuh tempo. Pada laporan neraca bank di atas, terlihat bahwa sekuritas HTM yang dimiliki oleh SVB tercatat pada nilai $91,3 miliar per tanggal 31 Desember 2022, tetapi fair value-nya jauh lebih rendah daripada itu, yakni sebesar $76,2 miliar.

Kutukan dalam Akuntansi: Amortized Cost vs Fair Value

Pada akhir 2021, SVB mengklasifikasikan residential mortgage-backed securities (RMBS) yang diakuisisinya sebagai HTM. Posisi total HTM pada akhir periode ini memiliki nilai sebesar $98 miliar berdasarkan biaya amortisasinya dari total aset sebesar $211 miliar, mencapai 46% dari total aset dalam neraca SVB. Secara retrospektif, pengklasifikasian ini—dengan banyak instrumen yang pada saat itu jatuh tempo jauh di atas lima tahun—sebagai HTM terlihat sebagai praktik yang diragukan, mengingat hubungan harmonis antara SVB dengan perusahaan start-up. Namun, praktik ini sebenarnya memberikan satu keuntungan yang penting, bahwa pencatatan tersebut akan dinilai berdasarkan biaya amortisasi, bukan pada fair value. Oleh karena itu, perubahan pada harga pasar tidak langsung memengaruhi profitabilitas.

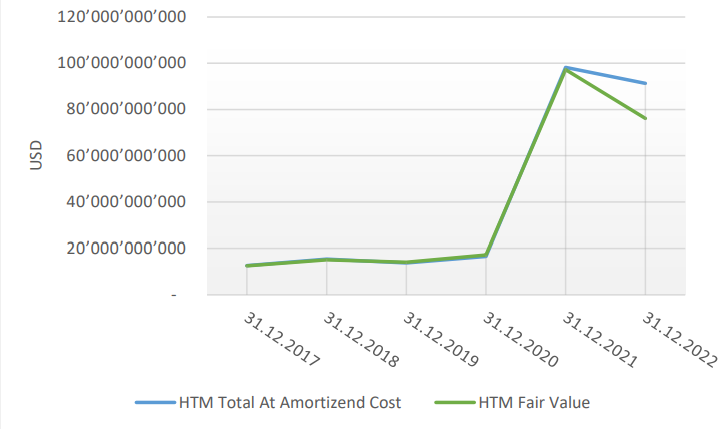

Sumber: Hauf dan Posth (2023)

Denise Lugo, jurnalis dari Reuters, menyebut bahwa praktik akuntansi tersebut telah ditemui dalam Topik 320 FASB, mengenai Investments-Debt and Equity Securities, dan telah menjadi objek diskusi yang cukup kontroversial di masa lalu. Melalui aturan-aturan ini, perubahan nilai yang terjadi berdasarkan perubahan suku bunga diabaikan. Posisi SVB memang aman dalam konteks risiko kredit karena hanya transaksi kredit dalam investasi sekuritas HTM yang perlu diakui dan akan mempengaruhi neraca secara langsung. Akan tetapi, kerugian dari market value dapat membawa kesulitan bagi SVB apabila bank harus mengatasi kekurangan likuiditas. Baik menjual maupun meminjamkan sekuritas dari portofolio investasi HTM bukanlah pilihan yang nyata lagi bagi SVB. Grafik di atas menggambarkan perbedaan antara biaya amortisasi dan fair value, menunjukkan kerugian yang belum direalisasikan lebih dari $15 miliar per 31 Desember 2022.

Waktu yang Tidak Tepat

Sebagian besar investasi dari SVB adalah surat utang berkualitas tinggi dari segi kredit. Namun, sama seperti semua sekuritas dengan imbal balik yang tetap, instrumen-instrumen investasi ini akan mengalami penurunan yang tajam akibat kenaikan suku bunga. Sayangnya, hal inilah yang terjadi pada Silicon Valley Bank.

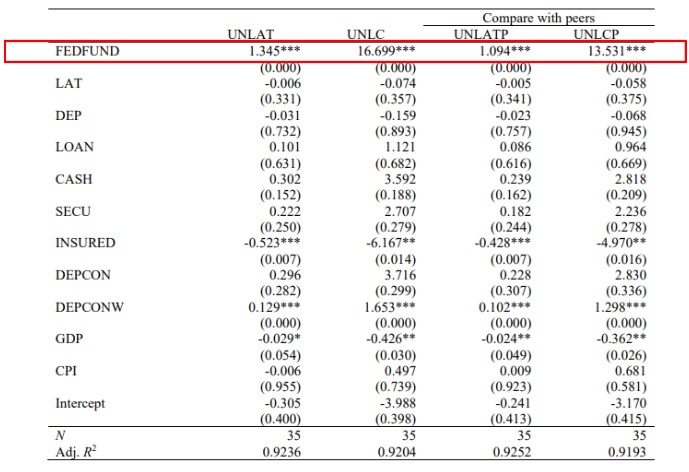

Setelah kuartal pertama pada tahun 2022, bank sentral Amerika Serikat, The Fed, mulai menaikkan suku bunga secara berkala untuk menjaga stabilitas harga dan mengecilkan tingkat inflasi. Suku bunga mulai naik pada Maret 2022 menjadi 0,5% dan secara bertahap meningkat menjadi 4% pada November 2022. Alih-alih mendapatkan pendapatan dari sekuritas HTM yang dipegangnya, kenaikan suku bunga yang diterapkan oleh The Fed mengurangi nilai obligasi dari SVB. Tabel yang dirilis oleh Vo dan Le (2023) menampilkan hasil regresi dari rasio kerugian yang belum direalisasikan terhadap keseluruhan total aset yang dimiliki SVB, menunjukkan adanya korelasi positif yang signifikan antara suku bunga (FEDFUND) dan kerugian yang belum direalisasikan (UNLAT). Dengan kata lain, kenaikan suku bunga akan menyebabkan bank mengalami unrealized losses yang lebih tinggi, bahkan setelah mempertimbangkan variabel makroekonomi lainnya. Hasil ini terbukti karena kepemilikan besar bank atas surat utang yang menyebabkan kerugian belum terealisasi setidaknya sebesar 14,80% dari nilai surat utang sebesar $125 miliar.

Sumber: Vo dan Le (2023)

Berita mengenai kerugian yang dialami oleh SVB memicu para nasabah untuk mulai menarik dana mereka. Untuk menghadapi penarikan tersebut, SVB harus menjual obligasinya. Akibatnya, obligasi tersebut tidak lagi dapat dianggap sebagai held-to-maturity (HTM) dan harus dikategorikan sebagai available-for-sale (AFS). Sehingga, obligasi tersebut dinilai turun dalam laporan keuangan SVB dan penjualan portofolio sekuritas tersebut menyebabkan unrealized losses menjadi terealisasi. Mengapa demikian?

SVB dan Ketidakberpihakkan Waktu

Pada dasarnya, ketika sebuah bank memutuskan untuk mengklasifikasikan sekuritasnya sebagai held-to-maturity (HTM), menunjukkan bahwa bank berniat untuk mempertahankan sekuritas tersebut sampai jatuh tempo, bukan menjualnya di pasar dalam waktu dekat. Dengan mengesampingkan kemungkinan terjadinya gagal bayar, bank dapat mengharapkan pembayaran bunga dan pokok sesuai dengan jadwal yang ditetapkan. Dilihat dari kacamata SVB, kerugian yang tidak terealisasi yang dicatat pada 2022 akan berbalik di masa depan. Dengan kata lain, alasan untuk memperbolehkan pelaporan sekuritas HTM dengan biaya amortisasi adalah bahwa kerugian yang tidak terealisasi tersebut bersifat sementara dan akan berbalik seiring berjalannya waktu. Namun, penting untuk memahami bahwa ini didasarkan pada asumsi bahwa bank adalah sebuah entitas yang going concern—beroperasi secara berkelanjutan, bukan dihadapkan pada keharusan untuk mengembalikan deposito dan melikuidasi asetnya dengan segera.

Ketika mengalami bank run, nasabah bank menarik semua dana mereka pada rentang waktu bersamaan, bank harus melepas sekuritas yang sebelumnya diklasifikasikan sebagai HTM, hal ini berarti kerugian yang sebelumnya tidak terealisasi harus dicatat pada laporan laba rugi. Selain itu, hal ini juga menimbulkan pertanyaan tentang status sisa portofolio HTM tersebut. Sekuritas yang sebelumnya direncanakan untuk dipegang hingga jatuh tempo tiba-tiba harus dianggap sebagai AFS. Dalam situasi semacam ini, nilai sekuritas harus ditetapkan berdasarkan nilai pasar dalam neraca, dan akibatnya, ekuitas pemegang saham bank dapat mengalami penurunan yang signifikan. Bagi SVB, prospek untuk mengembalikkan kerugian yang tidak terealisasi pada portofolio HTM-nya hanyalah sebuah ilusi dan angan-angan. Waktu menunjukkan ketidakberpihakkan pada pihak manajemen.

Portofolio tersebut menghasilkan sekitar 1,79%, jauh di bawah yield obligasi pemerintah AS dengan jatuh tempo 10 tahun saat itu yang sekitar 3.9%. Akibat penurunan nilai obligasi ini, bank mengalami kerugian sebesar $1.8 miliar. Pada tanggal 8 Maret, SVB merilis pengumuman penting mengenai posisi keuangannya—mereka mengumumkan niatnya untuk menjual saham senilai $2,25 miliar untuk memperkuat neraca mereka (SVB Financial Group, 2023). Namun, waktu perilisan pengumuman ini pun lagi-lagi terbukti merugikan.

Di era digital ini, media sosial X (yang sebelumnya dikenal sebagai Twitter) telah menjadi sumber berita yang menjadi rujukan khalayak, dengan banyaknya investor yang mengandalkan platform ini untuk berbagi dan mendapatkan informasi secara cepat. Selain itu, sebagian besar pelanggan SVB memiliki saldo rekening yang melebihi batas maksimum asuransi oleh FDIC sebesar $250.000, membuat mereka sangat rentan terhadap kepanikan dan ketakutan akan informasi yang tersebar di internet. Sebagai hasilnya, pengumuman tentang penjualan pada tanggal 8 Maret memicu gelombang kepanikan, yang mengakibatkan penarikan dana sebesar $42 miliar pada tanggal 9 Maret (Bales & Burghof, 2023).

Seperti yang diungkapkan oleh Haulf dan Posth (2023), dalam situasi ketika kepercayaan terhadap kemampuan suatu bank untuk menjaga solvabilitas dan likuiditasnya menghilang, setiap bank berada dalam risiko kegagalan yang besar. Ini menyoroti pada pentingnya kepercayaan dalam menjaga stabilitas sistem keuangan. Pada tanggal 10 Maret, saham SVB mengalami penurunan yang signifikan sebesar 61,2%, mencerminkan ketidakpastian dan kekhawatiran pasar terhadap masa depan bank tersebut. Dampak penurunan nilai saham ini mengarah pada keputusan tegas dari FDIC untuk menutup bank tersebut, yang menegaskan seriusnya situasi keuangan yang dihadapi oleh SVB. Ini adalah contoh nyata dari bagaimana hilangnya kepercayaan dapat berakibat fatal bagi keberlangsungan operasi sebuah lembaga keuangan.

Setelah 1 Tahun, Apa yang Bisa Dipelajari?

- Assets-Liabilities Mismatch. Ketidaksesuaian aset dan liabilitas merupakan situasi ketika bank menghadapi risiko karena perbedaan antara sumber dana yang tersedia dengan penggunaan dana yang dilakukan. Deposito adalah sumber utama dana bagi bank, tetapi sebagian besar dapat ditarik kapan saja tanpa pemberitahuan sebelumnya. Di sisi lain, bank menggunakan sebagian besar dana tersebut untuk memberikan pinjaman, yang biasanya memiliki jangka waktu lebih lama. Hal ini menyebabkan ketidaksesuaian karena bank tidak memiliki uang tunai yang cukup untuk membayar semua nasabahnya jika mereka menarik dana secara bersamaan. Selain itu, aset utama bank tidak dapat dengan cepat dijual untuk mendapatkan uang tunai, terutama jika bank menginginkan harga yang sesuai dengan par value. Meskipun manajemen bank perlu memperhatikan risiko dari aset yang mereka akuisisi untuk mempertahankan solvabilitasnya, tidak ada bank yang bisa memiliki likuiditas yang cukup untuk memenuhi kebutuhan jika semua nasabahnya menarik dana secara bersamaan karena bank memiliki fungsi utama untuk meminjam dana dalam jangka pendek dan memberikan pinjaman dalam jangka panjang. Ketidaksesuaian ini diperparah oleh yield curve, ketika suku bunga cenderung naik seiring dengan jangka waktu pinjaman yang lebih lama. Ini mendorong bank untuk meminjam dalam jangka pendek dan memberikan pinjaman dalam jangka panjang, yang dapat menyebabkan ketidaksesuaian seperti yang dialami oleh SVB.

- Kepercayaan merupakan hal penting karena nasabah menempatkan uang mereka di bank dengan harapan untuk keamanan dan likuiditas. Jika kepercayaan ini tidak dapat dijaga dengan baik, nasabah akan cenderung menarik dana mereka, yang dapat menyebabkan bank mengalami kesulitan likuiditas dan bahkan kebangkrutan. Oleh karena itu, menjaga kepercayaan nasabah adalah hal yang sangat penting bagi bank.

Suatu Pembelajaran Berharga

Kegagalan SVB menjadi pengingat akan kerentanan dan keterhubungan dalam sektor perbankan, terutama saat menghadapi tantangan baru dan kejadian tak terduga. SVB tumbuh dengan cepat berkat industri teknologi yang berkembang pesat di Silicon Valley, menghasilkan kesuksesan yang cukup mengejutkan banyak ahli industri. Namun, sedikit yang memperhatikan kelemahan dalam model bisnis yang sangat terpusat pada satu sektor seperti yang dilakukan oleh bank ini. Kegagalan bank dapat disebabkan oleh berbagai faktor, termasuk dampak media sosial yang memicu kepanikan, kegagalan dalam praktik manajemen risiko yang kurang efektif, serta eksposur signifikan terhadap suku bunga.

SVB tidak melakukan aksi fraud atau manipulasi laporan keuangan apapun. Kebijakan akuntansi AFS dan HTM adalah suatu bentuk penyajian relevan dan merepresentasikan keadaan ekonomi suatu perusahaan dengan baik. Kebijakan ini bertujuan untuk meningkatkan kualitas informasi keuangan guna membantu para pengguna laporan keuangan tersebut dalam menentukan kualitas dan nilai perusahaan.

Kejatuhan SVB justru dapat lebih diatribusikan kepada kebijakan manajemen perusahaan dalam hal alokasi dana nasabah. Strategi alokasi SVB yang terkonsentrasi pada surat hutang obligasi maupun hipotek memang terlihat berhasil pada era Zero Interest Rate Policy (ZIRP). Sayangnya, manajemen tidak mampu beradaptasi ketika terdapat perubahan signifikan pada kondisi makroekonomi yang telah berubah 180 derajat, tentunya disebabkan oleh peningkatan tingkat suku bunga oleh The Fed. Bisnis bank tidak dapat dipisahkan dari manajemen risiko, bank haruslah konservatif dan dapat mendiversifikasi asetnya dengan baik, hal ini menjadi suatu pembelajaran berharga yang harus dibayar mahal oleh para nasabah SVB.

Setelah kejatuhan bank, intervensi pemerintah menunjukkan komitmen untuk mengendalikan kerusakan dan mencegah krisis perbankan yang lebih luas. Namun, ada banyak kritik terhadap cara pemerintah menangani situasi tersebut yang menimbulkan pertanyaan tentang keadilan dan penggunaan dana publik. Untuk mencegah insiden serupa di masa depan, bank-bank harus meningkatkan praktik manajemen risiko, mendiversifikasi deposito, dan mempertahankan modal ekuitas yang cukup untuk menghadapi penurunan pasar. Regulator dan pembuat kebijakan harus terus menyempurnakan dan menyesuaikan regulasi untuk mengatasi risiko-risiko baru dan ancaman-ancaman potensial terhadap stabilitas keuangan. Regulator dan pembuat kebijakan harus senantiasa menyesuaikan regulasi untuk mengatasi risiko-risiko baru dan ancaman-ancaman terhadap stabilitas keuangan. Namun, seringkali reaksi regulator terlambat, mereka lebih fokus pada menangani penyebab krisis masa lalu daripada mencegah masalah baru yang mungkin saja muncul.

Meskipun sistem keuangan AS telah berangsur stabil sejak kebangkrutan SVB, mengingat dan belajar dari krisis ini adalah suatu bentuk keniscayaan. Insiden tersebut memang memicu gelombang refleksi pada awal kejadiannya, tetapi lebih dari setahun berlalu, belum terjadi perubahan struktural yang signifikan dari para regulator.

Hal ini menyisakan satu pertanyaan,

Setelah 12 purnama, apakah krisis SVB pada akhirnya hanya sebuah “insiden” semata atau memang hasil dari sebuah sistem keuangan yang telah terdegradasi?

Referensi

Bales, S., & Burghof, H.-P. (2023). Public attention, sentiment and the default of Silicon Valley Bank. SSRN Electronic Journal. DOI: https://doi.org/10.2139/ssrn.4398782

Gobler, E. (2024, February 27). What happened to Silicon Valley Bank?. Investopedia. Diperoleh dari https://www.investopedia.com/what-happened-to-silicon-valley-bank-7368676

Hauf, P., & Posth, J.-A. (2023). Silicon Valley Bank – (why) did regulation and risk management fail to uncover substantial risks? SSRN Electronic Journal, 8–13. DOI: https://doi.org/10.2139/ssrn.4411102

Hetler, A. (2024, March 13). Silicon Valley Bank collapse explained: What you need to know. WhatIs. Diperoleh dari https://www.techtarget.com/whatis/feature/Silicon-Valley-Bank-collapse-explained-What-you-need-to-know

Huynh, M. (2024, February 19). The failure of Silicon Valley Bank. Seven Pillars Institute. Diperoleh dari https://7pillarsinstitute.org/the-failure-of-silicon-valley-bank/#:~:text=To%20meet%20the%20sudden%20withdrawals,statements%2C%20intensifying%20depositors’%20worries

Lugo, D. (2023, March 15). Silicon Valley Bank’s failure sparks speculation that FASB Accounting Rules for held-to-maturity debt securities should be revised. Thomson Reuters Tax & Accounting News. Diperoleh dari https://tax.thomsonreuters.com/news/silicon-valley-banks-failure-sparks-speculation-that-fasb-accounting-rules-for-held-to-maturity-debt-securities-should-be-revised/

Marks, H. (2023, April 17). Lessons from Silicon Valley Bank. Oaktree Capital. Diperoleh dari https://www.oaktreecapital.com/insights/memo/lessons-from-silicon-valley-bank

Murphy, C. B. (2020, November 28). Held-to-maturity (HTM) securities: How they work and examples. Investopedia. Diperoleh dari https://www.investopedia.com/terms/h/held-to-maturity-security.asp

The Rational Walk. (2023, March 11). The fall of silicon valley bank. The Fall of Silicon Valley Bank. Diperoleh dari https://newsletter.rationalwalk.com/p/the-fall-of-silicon-valley-bank.

Vipond, T. (2023, December 4). Available for sale securities. Corporate Finance Institute. Diperoleh dari https://corporatefinanceinstitute.com/resources/accounting/available-for-sale-securities/

Vo, L. V., & Le, H. T. (2023). From hero to zero – the case of silicon valley bank. SSRN Electronic Journal, 2–7. DOI: https://doi.org/10.2139/ssrn.4394553