Disusun oleh: Mila Nadia dan Tyas Isnawati Dewi

“The stock market is filled with individuals who know the price of everything, but the value of

nothing.” —Philip Arthur Fisher

Begitulah sebuah kutipan dari seorang pakar saham asal Amerika, Philip Fisher, terkait dengan

pelaksanaan transaksi jual beli kepemilikan saham. Dalam filosofi tersebut dapat diartikan bahwa

mayoritas dari para pelaku pasar seringkali menyamakan transaksi seperti dalam permainan judi.

Hanya terdapat dua kemungkinan, berhasil mendapatkan jackpot atau jatuh terpuruk karena

memilih saham dengan kualitas buruk.

Apabila kita cermati bersama kutipan tersebut nyatanya relevan dengan kondisi salah satu Badan

Usaha Milik Negara (BUMN), yaitu PT Asuransi Jiwasraya (Persero). Pasalnya, berita terkait

bengkaknya keuangan perusahaan asuransi tertua di Indonesia itu kian semakin banyak

diperbincangkan oleh berbagai media. Berbagai asumsi bermunculan serta segala bentuk kegiatan

perusahaan tersebut tengah menjadi sorotan. Mengapa demikian? Menurut Kantor Akuntan Publik

(KAP) dalam konferensi pers IAPI pada bulan Januari lalu disebutkan bahwa terdapat kejanggalan

dalam pelaporan keuangan PT Asuransi Jiwasraya (Persero) dengan angka yang mencengangkan.

Dalam dunia akuntansi, investasi adalah kegiatan penanaman modal yang saat ini dimiliki guna

mendapatkan keuntungan (imbal hasil) di masa mendatang. Keuntungan yang dimaksud dapat

berupa pengembalian (return). Home dan Wachoviz (1998:26) dalam bukunya yang berjudul

Fundamental of Financial Management menjelaskan bahwa retur saham merupakan bentuk

manfaat dari dividen tunai yang telah dibayarkan di awal tahun bersamaan dengan capital gain

yang direalisasikan di akhir tahun. Pada praktiknya, perusahaan selalu dihadapkan dengan

berbagai risiko mulai dari Capital Loss, Opportunity Loss, hingga perusahaan yang dilikuidasi—

likuidasi yang dibagikan bernilai lebih rendah daripada harga belinya—dan menyebabkan

kerugian (Widoatmodjo; 2006). Selain itu, terdapat banyak prinsip yang harus diperhatikan secara

komprehensif. Hal ini lantas memunculkan suatu pertanyaan mendasar dalam benak kita.

Mengapa bisa salah satu BUMN sekaligus perusahaan asuransi jiwa tertua di Indonesia memiliki

kualitas investasi diluar ekspektasi?

Melihat Sejarah dari Linimasa Kinerja PT Jiwasraya

Kasus yang saat ini menyeret nama PT Jiwasraya dinilai sebagai sebuah fenomena gunung es.

Puncak dari permasalahan tersebut mencuat setelah munculnya kabar gagalnya Jiwasraya dalam

membayar polis asuransi. Apabila dilihat dari rekam jejaknya, bisa jadi kegagalan ini disebabkan

oleh beberapa hal. Pertama, penyebab utamanya adalah kesalahan dalam pegelolaan investasi yang

ada di dalam perusahaan. Pasalnya, diketahui bahwa ternyata Jiwasraya sudah mengalami

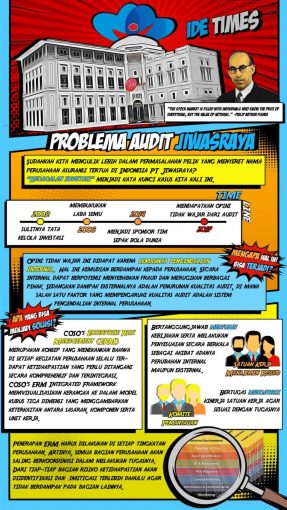

kesulitan dalam hal tata kelola investasi sejak tahun 2002. Dalam kondisi yang masih sulit ini,

Jiwasraya justru memperparah keadaannya dengan menambah pengeluaran yang tidak membuat

kondisinya menjadi lebih baik, yaitu mensponsori tim sepak bola dunia Manchester City pada

tahun 2014.

Tidak hanya berhenti sampai disitu Jiwasraya juga melakukan investasi dengan menaruh dana di

saham-saham yang memiliki performa tidak baik. Kejaksaaan Agung mengatakan bahwa

Jiwasraya menempatkan 95 persen dana investasinya di saham “sampah” dan total dana yang

diinvestasikan pada saham “sampah” tersebut diketahui mencapai Rp5,7 triliun. Kemudian, aset

finansial Jiwasraya pada instrumen reksadana juga tidak memerhatikan prinsip kehati-hatian.

Jiwasraya melakukan investasi pada reksadana di beberapa perusahaan dengan manajemen

investasi yang berkinerja buruk. Tidak tanggung-tanggung, angka yang diinvestasikan sangat

besar, yaitu sebesar Rp14,9 triliun.

Kemudian faktor yang kedua adalah adanya indikasi fraud dalam kinerja Jiwasyara. Berdasarkan

keterangan dari BPK, Jiwasraya sudah membukukan laba semu sejak tahun 2006. Di tahun 2017,

Jiwasraya juga mendapatkan opini tidak wajar dalam laporan keuangannya dikarenakan adanya

kekurangan pencadangan sebesar Rp7,7 triliun. Bentuk investasi yang dilakukan Jiwasraya juga

dicurigai sebagai fraud dikarenakan penempatan pada investasi saham “sampah” seperti TRIO,

SUGI, dan LCGP. Transaksi jual beli saham ”sampah” tersebut terindikasi dilakukan dengan

kesepakatan harga. Oleh karena itu, harga jual beli tidak mencerminkan harga yang terjadi

sebenarnya. Dari transaksi jual beli tersebut, beberapa pihak juga dicurigai menerima fee.

Mengenal Lebih Dalam Audit dan Peranannya

Menurut (Mulyadi , 2002), auditing adalah proses yang sistematis untuk memperoleh dan

mengevaluasi bukti secara objektif atas tuduhan kegiatan ekonomi dan kegiatan dengan tujuan

untuk menetapkan tingkat kesesuaian antara laporan dengan kriteria yang telah ditetapkan, serta

penyampaian hasil kepada pengguna yang bersangkutan. Audit dilakukan untuk mengoreksi

laporan keuangan suatu perusahaan dengan tujuan guna menilai kewajaran atau kelayakan

penyajian laporan keuangan yang dibuat oleh perusahaan. Adapun kelayakan dan kewajaran ini

mengacu pada prinsip akuntansi yang diterima umum dan selanjutnya atas penilaian tersebut akan

tercermin pada opini audit. Orang yang melakukan tindakan audit ini disebut auditor. Auditor

dapat dibagi menjadi tiga jenis yaitu auditor internal, auditor independen atau akuntan publik, dan

auditor pemerintah.

Dalam kasus Jiwasraya, proses audit sesungguhnya sudah dilakukan berkali-kali baik proses audit

dari auditor internal, auditor independen atau akuntan publik, dan auditor pemerintah. Mula-mula

disaat kasus gagal bayar polis asuransi Jiwasraya belum terjadi pihak yang melakukan auditing

selama ini adalah auditor internal dan akuntan publik. Setelah kasus gagal bayar terjadi pemerintah

turun tangan untuk menyelidiki akar permasalahan yang terjadi. Lembaga pemerintah yang

berwenang dalam melakukan pengauditan ini adalah Badan Pemeriksa Keuangan (BPK).

Hasil dari audit yang telah dilakukan dari berbagai pihak berhasil menemukan berbagai

kejanggalan. Dimulai dari laporan keuangan Jiwasraya sejak tahun 2006, perusahaan terbukti

telah membukukan laporan keuangan dengan laba semu. Kejanggalan berikutnya muncul di 2017

saat akuntan publik memberikan opini tidak wajar terhadap laporan keuangan Jiwasraya

dikarenakan auditor menemukan kekurangan cadangan teknis sebesar Rp7,7 triliun. Selain itu,

terdapat ketidaktepatan pada bagian keuntungan sebesar Rp360 miliar, namun pihak Jiwasraya

sayangnya tidak memperbaiki laporan keuangannya. Hal ini membuktikan bahwa proses audit

telah berjalan baik karena berhasil menemukan kesalahan-kesalahan tetapi pihak Jiwasraya sendiri

tidak mencoba memperbaikinya ini membuktikan lemahnya pengendalian internal karena dapat

membiarkan hal ini terjadi.

Dampak Lemahnya Pengendalian Internal

Tidak dapat dipungkiri bahwa kasus yang kini melanda Jiwasraya memperlihatkan masih

lemahnya pengendalian internal dalam perusahaan. Hal ini tentu akan berpengaruh terhadap

kualitas audit. De Angelo (1981) menyebutkan bahwa suatu peluang seorang auditor dalam

mengoreksi suatu laporan keuangan untuk menemukan ada atau tidaknya kesalahan atau

pelanggaran baik dalam pencatatan maupun sistem yang digunakan juga dapat disebut kualitas

audit. Terdapat tiga hal yang turut mempengaruhi kualitas audit, yaitu tekanan dari manajemen,

sistem pengendalian, dan gaya pengendalian (Kelly dan Margheim (1990)). Kombinasi dari ketiga

faktor ini adalah guna untuk mengindari adanya perilaku disfungsional dari seorang auditor yang

mampu mengakibatkan turunnya kualitas audit. Penurunan kualitas audit akan turut menurunkan

kepercayaan publik terhadap profesionalitas dan kredibilitas akuntan publik. Masyarakat nantinya

akan sulit percaya dengan hasil kerja pengauditan para akuntan, yaitu pengujian laporan keuangan

yang ditujukan kepada para pengguna informasi.

Selain dampak eksternal tersebut, lemahnya pengendalian internal juga berpotensi besar

memunculkan adanya fraud dalam perusahaan. Bentuk kecurangan tersebut tentu akan merugikan

berbagai pihak mulai dari internal perusahaan, para pemangku kepentingan bahkan negara.

Apabila kita refleksikan bersama, adanya indikasi fraud yang ditujukan pada Jiwasraya tidak

terlepas dari lemahnya sistem pengendalian internal yang telah dijalankan. Oleh karena itu,

diperlukan sebuah resolusi baru sebagai bentuk usaha yang bersifat preventif.

COSO’s Enterprise Risk Management (ERM)—Integrated Framework, alat Mitigasi Fraud

Selama dua dekade terakhir, lingkungan bisnis mengalami perubahan dramatis dan semakin

kompleks. Kehadiran teknologi menuntut terkomputerisasinya segala kegiatan perusahaan. Hal ini

bertujuan demi terciptanya transparansi dan akuntabilitas sistem pengendalian internal perusahaan

dalam pengambilan keputusan juga dalam rangka membentuk tata kelola perusahaan yang baik.

Dalam mewujudkan pemikiran ini, pada tahun 2016, The Committee of Sponsoring Organizations

of the Treadway Commission (COSO), berhasil menerbitkan public exposure atas Enterprise Risk

Management—Integrated Framework. Konsep ini menekankan bahwa di setiap kegiatan

perusahaan selalu terdapat ketidakpastian yang perlu ditangani secara komprehensif dan

terintegrasi. COSO’s ERM Integrated Framework memvisualisasikan kerangka tersebut kedalam

model kubus tiga dimensi yang menggambarkan keterkaitan antara sasaran, komponen serta unit

kerja (COSO, 2016).

Pada pengaplikasiannya, Jiwasraya dapat menerapkan satuan kerja manajemen risiko yang

bertanggungjawab menyusun kebijakan serta melakukan penyesuaian secara berkala sebagai

akibat adanya perubahan internal maupun eksternal. Selain itu, pembentukan Komite Pemantauan

juga dapat mendukung implementasi ERM. Komite ini bertugas mengawasi kinerja satuan kerja

agar sesuai dengan tugasnya. Lebih lanjut, penerapan ERM ini harus dilakukan di setiap tingkatan

perusahaan. Artinya, semua bagian perusahaan akan saling berkoordinasi dalam melakukan

tugasnya. Dari tiap-tiap bagian risiko ketidakpastian akan diidentifikasi dan dimitigasi terlebih

dahulu agar tidak berdampak pada bagian lainnya.

Pada akhirnya, tujuan perusahaan akan tercapai apabila di dalam perusahaan terdapat suatu

keharmonisan. Dengan adanya pemanfaatan pengaplikasian teknologi secara maksimal

diharapkan mampu menunjang keberlangsungan proses kerja dalam usaha pencapaian tujuan

perusahaan.

Daftar Pustaka

Cnnindonesia.com.(2019, 27 Desember). ‘Dosa-dosa’ Jiwasraya Versi Audit BPK 2016. Diakses

pada 26 Maret 2020, dari https://www.cnnindonesia.com/ekonomi/20191227143242-78-

460399/dosa-dosa-jiwasraya-versi-audit-bpk-2016

Finance.detik.com.(2020, 13 Januari). Lapkeu Jiwasraya di 2017 Sudah Dikoreksi Tapi Masih

Dicap Modifikasian. Diakses pada 30 Maret 2020, dari

https://finance.detik.com/moneter/d4857723/lapkeu-jiwasraya-di-2017-sudah-dikoreksi-tapi-

masih-dicap-modifikasian

Gurupendidikan.co.id.(2020, 24 Januari). 7 Pengertian Audit Menurut Para Ahli Beserta Jenisnya.

Diakses pada 30 Maret 2020, dari https://www.gurupendidikan.co.id/7-pengertian-audit-menurut-

para-ahli-beserta-jenisnya/

Haryanto, N. O. dan Susilawati, C. 2018. Pengaruh Kompetensi, Independensi dan

Profesionalisme Auditor Internal terhadap Kualitas Audit. Jurnal Akuntansi Bisnis, 16(1), pp 42-

55. DOI: 10.24167/jab.v16i2.1694.

Horne, James C.V and Wachoviz Jr, John M, 1998. Learning is Never Ending Process. kumpulan-

artikel-sekolah.blogspot.com. Diakses pada 28 Maret 2020.

Hukumonline.com.(2020, 14 Januari). Menelisik Peran Akuntan Publik dalam Kasus Jiwasraya.

Diakses pada 26 Maret 2020, dari

https://www.hukumonline.com/berita/baca/lt5e1cf1040be7a/menelisik-peran-akuntan-publik-

dalam-kasus-jiwasraya/

Jurnal.id. (2020, 28 Januari). Tujuan dan Tahapan Audit Laporan Keuangan. Diakses pada 30

Maret 2020, dari https://www.jurnal.id/id/blog/2018-mengenal-audit-laporan-keuangan-dari-

pengertian-tujuan-dan-tahapan-nya/

Money.kompas.com.(2020, 9 Januari). Simak, Ini Kronologi Lengkap Kasus Jiwasraya Versi

BPK. Diakses pada 26 Maret 2020, dari

https://money.kompas.com/read/2020/01/09/063000926/simak-ini-kronologi-lengkap-kasus-

jiwasraya-versi-bpk

Money.kompas,com.(2020, 8 Januari). BPK Buka-bukaan Kasus Jiwasraya, Ini Komentar Erick

Thohir. Diakses pada 26 Maret 2020, dari

https://money.kompas.com/read/2020/01/08/201300926/bpk-buka-bukaan-kasus-jiwasraya-ini-

komentar-erick-thohir?page=all#page3

Money.kompas.com.(2020, 8 Januari). BPK: Jiwasraya Sudah Bukukan Laba Semu Sejak 2006.

Diakses pada 30 Maret 2020, dari https://money.kompas.com/read/2020/01/08/164543826/bpk-

jiwasraya-sudah-bukukan-laba-semu-sejak-2006?page=all#page2

Simanjuntak, P. 2008. Pengaruh Time Budget Pressure dan Resiko Kesalahan terhadap Penurunan

Kualitas Audit. Tesis. eprints.undip.ac.id. Diakses pada 27 Maret 2020.

Tirto.id.(2020, 10 Januari). Betapa Rumitnya Mengurai Kasus Jiwasraya. Diakses pada 27 Maret

2020, dari https://tirto.id/betapa-rumitnya-mengurai-kasus-jiwasraya-erAC

Wartaekonomi.co.id.(2019, 30 Desember). Edan Bos! Jiwasraya Terancam Bangkrut, Kondisi

Keuangannya Bikin Ngelus Dada!. Diakses pada 26 Maret 2020, dari

https://www.wartaekonomi.co.id/read264000/edan-bos-jiwasraya-terancam-bangkrut-kondisi-

keuangannya-bikin-ngelus-dada

Widoatmodjo. 2006. Investasi Saham Menurut Para Ahli-Saham Online.

https://www.sahamonline.id. Diakses pada 28 Maret 2020.