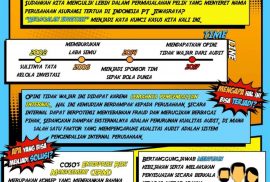

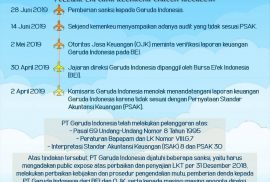

Di balik kesuksesan cryptocurrency, sebuah teknologi unik buku besar terdistribusi yang dijalankan berbasis peer-to-peer network telah berkembang. Teknologi tersebut kita sebut dengan blockchain. Untuk menggunakan teknologi ini, kita dapat menambahkan transaksi/informasi yang tidak dapat diubah.

Menurut penuturan Dewan Pengawas Asosiasi Blockchain, yakni Pandu Sastrowardoyo, dalam konferensi blockchain tahun 2018 silam, ia menyatakan bahwa teknologi ini dapat menjadi solusi di masa depan yang dapat digunakan untuk membantu di berbagai bidang. Pertanyaan yang sempat hadir ialah: akankah teknologi ini mampu menghapus peran akuntan, terutama auditor? Jawabannya, tidak. Proses audit tidak sekadar memeriksa transaksi, tetapi juga memperhatikan bagaimana proses pencatatan dan pengklasifikasian transaksi.