Author: Apryan Finanta Putra, Farabiana Indira Pamungkas, Kenneth Pratama Widian, Theresya Dehav Wahyuni Tiqwa Putri Jeremi Hia; Editor: Pijar Sahistya Mahiswara

“Pada tanggal 2 April 2025, Presiden Amerika Serikat (AS) secara resmi telah mengenakan tarif resiprokal kepada Indonesia sebesar 32 persen dari basis tarif sebesar 10 persen yang diterapkan AS kepada semua negara dan tarif yang dikenakan AS saat ini. Tarif resiprokal AS ini akan berlaku mulai tanggal 9 April 2025.”

Tarif dalam Perdagangan Internasional

Tarif merupakan pajak yang dikenakan atas barang impor untuk mencapai tujuan ekonomi tertentu, seperti melindungi industri domestik. Organisasi Perdagangan Dunia (WTO) mengatur penerapan tarif agar tidak mengganggu perdagangan bebas secara global. Namun, sejak 2018, dinamika perdagangan internasional berubah drastis akibat perang dagang, khususnya antara Amerika Serikat dan China dengan salah satu dampak utamanya berupa peningkatan tarif impor. Kebijakan tarif tidak hanya mempengaruhi harga barang, tetapi juga menciptakan tantangan baru dalam pelaporan keuangan perusahaan, baik dari segi penilaian persediaan hingga pengungkapan risiko yang lebih transparan.

Kebijakan Tarif Amerika Serikat

Selama masa kepemimpinan Presiden Donald Trump, Amerika Serikat menerapkan kebijakan “tarif resiprokal” berdasarkan Undang-Undang Perdagangan 1974 (Section 301). Langkah ini bertujuan untuk melawan praktik perdagangan yang dianggap tidak adil, terutama oleh China. Pada April 2025, Trump mengumumkan tarif resiprokal hingga 125% atas barang-barang asal China. Sebagai balasan, China menerapkan tarif yang sama terhadap barang-barang Amerika Serikat. Kebijakan ini secara langsung berdampak pada biaya produksi dan kelangsungan rantai pasok global.

Dampak pada Pelaporan Keuangan

Peningkatan tarif menimbulkan dampak signifikan terhadap praktik akuntansi, khususnya dalam penilaian dan pengakuan persediaan. Berdasarkan PSAK 14, tarif (bea masuk) harus dikapitalisasi ke nilai persediaan sehingga akan menambah nilai persediaan yang dilaporkan perusahaan dalam laporan neraca keuangan. Selain itu, pemberlakuan tarif juga berpotensi memengaruhi penilaian persediaan oleh perusahaan yang menggunakan metode Lower of Cost or Net Realizable Value (LCNRV). Perusahaan harus mengevaluasi apakah kenaikan nilai persediaan berdasarkan NRV akan mengakibatkan impairment atas nilai persediaan yang tercatat.

Dalam berbagai sektor industri, dampak signifikan perubahan tarif yang menyebabkan kenaikan biaya dan penurunan permintaan pelanggan atau gangguan atas dinamika pasar dapat mengakibatkan penurunan arus kas di masa yang akan datang. Jika penurunan arus kas masa depan ini dinilai cukup signifikan, maka dapat mengindikasikan potensi penurunan nilai aset (impairment).

Ketidakpastian yang muncul terhadap ekonomi global akibat perang dagang juga perlu diantisipasi perusahaan. Dalam pelaporan keuangan, perusahaan perlu memberikan pengungkapan khusus mengenai pos-pos yang terdampak signifikan karena penerapan tarif, misalnya pada pos persediaan. Jika terdapat pos lain yang memiliki potensi terdampak juga dapat diberikan penjelasan, misalnya adanya provisi atau kewajiban kontinjensi yang timbul, kenaikan biaya-biaya lain, atau potensi pelanggaran debt covenant. Perusahaan perlu mengungkapkan potensi dampak penerapan tarif terhadap keberlangsungan usaha. Tarif yang muncul akibat perang dagang menciptakan tantangan dalam pelaporan keuangan. Perusahaan harus melakukan pengukuran yang tepat dan melaporkan ketidakpastian secara akurat. Akuntansi yang konsisten dan transparan sangat penting untuk menjaga kepercayaan investor dan memenuhi tuntutan regulasi dalam iklim usaha yang terus berubah.

Dampak Perubahan Kebijakan Tarif terhadap Pelaporan Keuangan

Seiring dengan meningkatnya perhatian terhadap kenaikan tarif impor, muncul implikasi besar yang dirasakan oleh perusahaan. Tim manajemen berfokus pada upaya memitigasi perubahan rantai pasokan yang berpotensi menghambat kegiatan operasional. Di sisi lain, pelaporan keuangan perusahaan juga terdampak oleh kenaikan tarif impor tersebut. Beberapa dampak terhadap akuntansi dan pelaporan keuangan yang perlu dipertimbangkan antara lain:

- Dampak Tarif Impor terhadap Penilaian Persediaan

Kenaikan tarif impor secara langsung meningkatkan biaya perolehan persediaan, baik biaya langsung maupun tidak langsung yang diperlukan untuk menyiapkan persediaan hingga siap dipasarkan (Nus, 2025). Kondisi ini membuat nilai persediaan perusahaan melonjak sehingga sangat penting bagi perusahaan untuk memiliki sistem pencatatan yang akurat agar dapat melacak perubahan tarif yang fluktuatif. Selain itu, metode penilaian persediaan berperan besar dalam menentukan nilai akhir dalam laporan keuangan (Rahmawati dkk., 2021). Misalnya, metode First-In, First-Out (FIFO) akan lebih cepat mencerminkan dampak kenaikan tarif baru pada persediaan akhir, sedangkan metode rata-rata tertimbang cenderung menyebarkan kenaikan tarif secara lebih merata ke seluruh unit, yang memerlukan penyesuaian harga rata-rata per unit secara berkala.

Sebagai upaya antisipasi terhadap fluktuasi tarif, perusahaan seringkali melakukan pembelian persediaan dalam jumlah besar di awal periode. Namun, strategi ini menyimpan risiko kerugian penurunan nilai (impairment), terutama jika nilai realisasi bersih (NRV) persediaan di akhir periode lebih rendah dari biaya perolehannya. Sesuai dengan prinsip LCNRV, persediaan dalam kondisi ini harus dicatat sebesar nilai yang lebih rendah dan selisihnya diakui sebagai kerugian dalam laporan laba rugi. Pada perusahaan manufaktur yang umumnya menggunakan sistem biaya standar (standard costing), kenaikan tarif impor dapat menyebabkan biaya aktual melebihi biaya standar sehingga menciptakan selisih (varians) yang berpotensi mencerminkan kinerja manajerial yang kurang optimal. Oleh karena itu, pembaharuan biaya standar secara berkala menjadi krusial untuk menjaga akurasi nilai persediaan dan meminimalkan dampak negatif terhadap evaluasi kinerja perusahaan.

- Dampak Tarif terhadap Harga Pokok Penjualan (HPP)

Kenaikan tarif impor secara langsung meningkatkan HPP karena biaya tarif menjadi bagian dari biaya perolehan persediaan sehingga saat persediaan tersebut terjual, HPP yang tercatat turut meningkat. Pengaruh ini juga sangat bergantung pada metode penilaian persediaan yang digunakan (Weygandt dkk., 2019). Dengan metode FIFO, pada awalnya kenaikan HPP tidak akan terasa drastis karena persediaan lama dengan biaya lebih rendah akan terjual terlebih dahulu. Peningkatan signifikan baru muncul saat persediaan baru yang terkena tarif mulai terjual (Needles dkk., 2017). Sebaliknya, metode rata-rata tertimbang akan menyebarkan dampak kenaikan tarif ke seluruh unit persediaan yang tersedia sehingga kenaikan HPP akan langsung terasa merata pada seluruh penjualan (Warren dkk., 2016).

- Dampak Tarif terhadap Pendapatan dan Profit Perusahaan

Peningkatan HPP akibat kenaikan tarif secara langsung mengurangi laba kotor perusahaan, terutama bagi mereka yang menggunakan metode rata-rata tertimbang karena biaya perolehan persediaan yang lebih tinggi akan memengaruhi perhitungan HPP secara bertahap (Weygandt, dkk., 2019). Untuk mengimbangi HPP yang lebih tinggi dan menjaga profitabilitas, perusahaan cenderung menaikkan harga jual, sesuai dengan teori cost-plus pricing (Kotler, dkk., 2018) dan/atau mengurangi volume produksi yang mencerminkan pergeseran kurva penawaran. Langkah-langkah ini sering diambil untuk mencapai atau mempertahankan titik impas (break-even point) yang meningkat seiring naiknya HPP (Hansen, dkk., 2017). Namun, strategi ini berisiko menurunkan pendapatan dan laba dalam jangka panjang karena dapat mengurangi permintaan dan menyebabkan hilangnya skala ekonomi serta pangsa pasar. Oleh karena itu, diperlukan langkah strategis untuk menetapkan harga dan volume penjualan yang optimal demi menjaga profitabilitas berkelanjutan.

- Dampak Tarif terhadap Nilai Aset Tetap

Tarif impor tidak memengaruhi aset tetap yang sudah dimiliki, tetapi berdampak pada aset tetap baru yang diimpor saat tarif naik. Sesuai PSAK 16, biaya perolehan aset tetap mencakup semua biaya untuk memperoleh dan menyiapkan aset hingga siap digunakan, termasuk tarif impor. Oleh karena itu, tarif dikapitalisasi ke dalam nilai aset tetap. Namun, kenaikan nilai aset akibat tarif juga meningkatkan risiko penurunan nilai (impairment loss). Jika nilai yang dapat dipulihkan lebih rendah dari nilai tercatat, perusahaan harus mencatat kerugian atas selisih tersebut. Semakin tinggi tarif yang ditetapkan, semakin besar potensi risiko impairment jika manfaat ekonomi dari aset tidak sebanding.

Laporan Keuangan Sebelum dan Sesudah Tarif

Untuk memberikan gambaran lebih lanjut mengenai implementasi kebijakan tarif, mari simak permisalan di bawah ini.

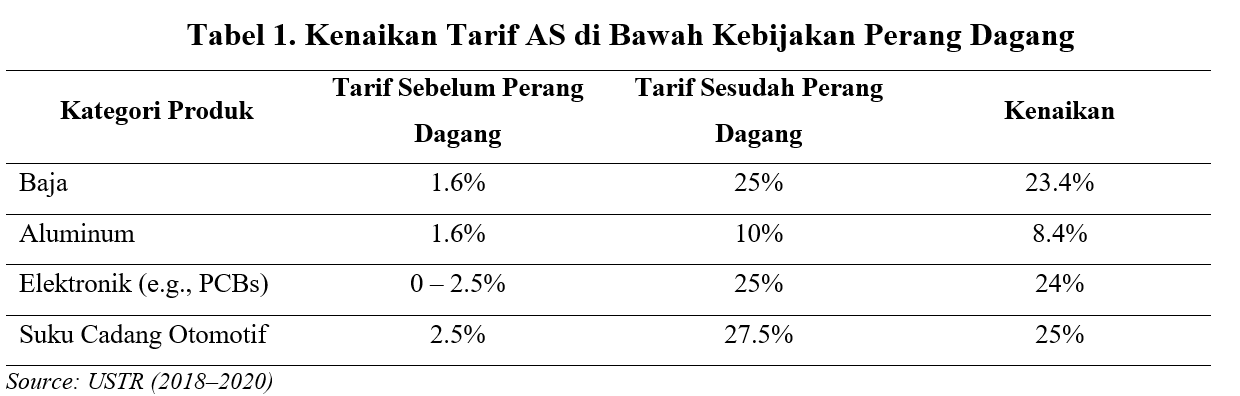

Perusahaan Amigimi adalah perusahaan manufaktur elektronik dari Amerika yang mengimpor komponen utama dari China, seperti PCB, aluminium, dan suku cadang otomotif. Perusahaan ini terdampak langsung oleh kebijakan tarif resiprokal yang diterapkan sejak 2018 dan ditingkatkan pada 2025 oleh pemerintah AS terhadap barang asal China, dengan tarif hingga 125%. Dampak tarif tersebut tidak hanya meningkatkan biaya, tetapi juga memengaruhi pencatatan akuntansi dan pelaporan keuangan perusahaan.

Sebelum kebijakan tarif resiprokal yang ditingkatkan pada 2025 sebagai respons terhadap ketidakseimbangan perdagangan dengan China, Perusahaan Amigimi menikmati tarif impor rendah sebesar 1,6% – 2,5%, yang menjaga biaya perolehan persediaan tetap efisien dan margin laba stabil. Sistem pelaporan keuangan berjalan sederhana dengan metode FIFO dan LCNRV, di mana nilai persediaan dicatat pada nilai terendah antara biaya perolehan dan nilai realisasi bersih (NRV). Risiko impairment persediaan dan aset tetap minim karena selisih biaya dan NRV selalu positif. Namun, kenaikan tarif yang mencapai 125% meningkatkan biaya komponen seperti PCB, yang mengakibatkan lonjakan harga pokok penjualan (HPP) dan tekanan pada margin laba kotor. Selain itu, semenjak kebijakan tarif resiprokal hingga 125% yang diumumkan pada 2025 yang memicu lonjakan biaya impor, komponen utama seperti PCB yang semula terkena tarif 2.5% kini dikenai tarif sebesar 25% atau lebih. Hal ini secara langsung menaikkan biaya perolehan persediaan dan berdampak pada berbagai aspek pelaporan keuangan.

Kita dapat melihat adanya perbedaan mencolok dalam struktur pencatatan dan penilaian akuntansi. Ketika tarif masih rendah, biaya impor komponen seperti PCB dan suku cadang otomotif relatif stabil dan tidak memberikan tekanan besar pada nilai persediaan maupun HPP. Namun, setelah tarif dinaikkan secara drastis, perusahaan harus mengkapitalisasi tarif tersebut ke dalam nilai persediaan sesuai ketentuan PSAK 14 yang menyebabkan lonjakan pada nilai aset lancar di neraca dan kenaikan biaya perolehan ini kemudian memicu peningkatan harga pokok penjualan ketika barang dijual yang secara langsung menggerus margin laba kotor perusahaan.

Tidak hanya persediaan, dampak tarif juga dirasakan pada aset tetap. Perusahaan yang mengimpor mesin produksi saat tarif tinggi harus mencatat nilai aset dengan biaya yang lebih besar. Dalam kondisi ketika manfaat ekonomis dari penggunaan aset tersebut tidak cukup untuk menutupi nilai tercatatnya, perusahaan menghadapi risiko penurunan nilai atau impairment yang harus diakui sesuai PSAK 16. Hal ini menyebabkan laporan keuangan mencerminkan beban kerugian tambahan yang sebelumnya tidak terjadi ketika tarif masih rendah.

Perbandingan antara kondisi sebelum dan sesudah tarif menunjukkan bahwa kebijakan tarif internasional tidak hanya memengaruhi sisi operasional, tetapi juga secara mendalam mengubah cara perusahaan mencatat, menilai, dan melaporkan informasi keuangan. Kenaikan tarif memperbesar beban biaya, memicu risiko akuntansi baru, dan mengurangi profitabilitas yang pada masa sebelumnya masih terjaga. Dalam konteks ini, pelaporan keuangan menjadi alat penting untuk mencerminkan realitas ekonomi perusahaan di tengah tekanan kebijakan global yang berubah-ubah.

Strategi Perusahaan dan Peran Akuntan

Kebijakan tarif seperti tarif resiprokal yang dilakukan oleh Amerika Serikat telah memberikan dampak yang cukup signifikan terhadap perdagangan global. Tarif memberikan dampak langsung terhadap pelaporan keuangan perusahaan, terutama mengenai pengungkapan dan penilaian aset dan persediaan. Oleh karena itu, peran akuntan penting dalam membantu perusahaan merumuskan strategi yang tepat. Akuntan memberikan saran strategi kepada perusahaan bagaimana mencegah penurunan nilai aset dan pencatatannya dalam laporan keuangan yang timbul dari kebijakan tarif. Banyak perusahaan mengandalkan peran akuntan publik untuk mengembangkan strategi mitigasi tarif yang efektif (Siciliano dan Zuvich, 2020). Tujuannya untuk mengurangi dampak kenaikan tarif global terhadap profitabilitas bisnis. Untuk menghadapi kebijakan tarif, perusahaan merumuskan beberapa strategi yang berhubungan dengan pelaporan keuangan, yaitu:

- Perubahan Rantai Pasokan

Kebijakan tarif dapat berbeda-beda di tiap negara. Amerika menetapkan besaran tarif resiprokal yang berbeda tiap negara dan negara China menjadi negara dengan besaran tarif resiprokal tertinggi. Artinya, perusahaan Amerika Serikat yang mengimpor barang dari China akan dikenai beban tarif yang tinggi. Untuk mengatasi hal tersebut, perusahaan memindahkan proses produksi ke negara lain dengan tarif lebih rendah atau negara yang tidak dikenakan tarif. Namun, syarat perubahan tersebut adalah barang harus dianggap mengalami transformasi substansial, yaitu perubahan bentuk, fungsi, serta perubahan proses produksi produk secara keseluruhan. Perusahaan harus berkonsultasi dengan dengan ahli dalam menyesuaikan rantai pasokan produksi tersebut.

- Memahami Klasifikasi Tarif untuk Setiap Produk

Harmonized Tariff Schedule of the United States (HTSUS) adalah sebuah sistem yang berisi klasifikasi jenis produk impor ke Amerika berdasarkan komposisi material, nama produk, dan fungsinya, beserta besaran tarif yang dikenakan (Noah, 2024). Setiap produk impor memiliki kode tersendiri untuk memudahkan klasifikasi. Setiap produk dapat memiliki besaran tarif yang berbeda sehingga perusahaan harus cermat dalam mengklasifikasikan jenis produk mereka. Untuk menghadapi perubahan kebijakan pada tarif, perusahaan mengimpor komponen tertentu yang belum diolah agar mendapatkan tarif lebih rendah.

- Strategi Pembelian Bahan Baku atau Persediaan

Diterapkannya tarif resiprokal oleh Amerika Serikat, menyebabkan perusahaan cenderung melakukan pembelian berlebihan karena khawatir pada kenaikan biaya persediaan akibat kenaikan tarif. Namun hal ini dapat menimbulkan risiko impairment atau penurunan nilai persediaan. Strategi yang dapat dilakukan perusahaan adalah melakukan just-in-time, yaitu pembelian bahan baku atau persediaan sesuai kebutuhan. Perusahaan juga dapat membagi proses pembelian persediaan menjadi beberapa tahap dan tetap memantau perubahan kebijakan atau fluktuasi. Perusahaan juga dapat membuat kontrak dengan pemasok, seperti forward contract yaitu kontrak antara perusahaan dengan pemasok untuk membeli atau menjual barang pada harga tertentu di waktu tertentu di masa depan untuk menghindari fluktuasi harga di masa depan.

- Penggunaan Flexible Budgeting

Penggunaan standard costing dapat menyebabkan selisih antara biaya aktual dan biaya standar karena biaya aktual lebih besar akibat kebijakan tarif. Selisih (varians) tersebut dapat menjadi cerminan buruknya kinerja perusahaan. Strategi yang sebaiknya dilakukan adalah menerapkan flexible budgeting, yaitu penyusunan anggaran yang disesuaikan dengan aktivitas bisnis seperti volume produksi atau aktivitas ekonomi lain. Flexible budgeting akan menyesuaikan anggaran pembelian bahan baku sesuai harga aktual bahan baku (setelah kenaikan tarif akibat perubahan kebijakan).

- Evaluasi Laporan Keuangan oleh Akuntan

Akuntan berperan dalam menyajikan nilai aset dan kewajiban pada laporan keuangan secara transparan sehingga perlu melakukan impairment test untuk mendapatkan nilai riil aset. Akuntan perlu menilai dan mengevaluasi kontrak jangka panjang apakah masih menguntungkan. Kebijakan tarif berisiko menimbulkan biaya produksi tinggi dan kenaikan harga. Biaya kontrak yang melebihi manfaat ekonomi dapat menjadi kewajiban bagi perusahaan. Selain itu, akuntan juga berperan dalam melakukan pengungkapan yang jelas pada catatan atas laporan keuangan mengenai dampak tarif dan fluktuasi harga terhadap laporan posisi keuangan perusahaan sesuai dengan standar yang diatur IAS 1.

Daftar Pustaka

Apple Inc. (2024). Form 10-Q Q1 2024, hlm. 12. Retrieved from https://www.sec.gov/ix?doc=/Archives/edgar/data/0000320193/000032019324000030/aapl-20231230.htm

CFI Team. Forward Contract. Diakses pada 3 Juni 2025, dari https://corporatefinanceinstitute.com/resources/derivatives/forward-contract/

Deloitte. (2024). Global Trade Policy Impacts on Financial Statements. Retrieved from https://www2.deloitte.com

European Commission. (2023). Carbon Border Adjustment Mechanism Guidelines. Retrieved from https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en

Ernst & Young. (2024). EY Global Trade Survey 2024: Navigating disruption in uncertain times. Retrieved from https://www.ey.com/en_gl/tax/ey-global-trade-survey-2024

Financial Accounting Standards Board (FASB). (2020). ASC Topic 330: Inventory. Norwalk, CT. Retrieved from https://asc.fasb.org/topic&trid=2121389

Financial Accounting Standards Board (FASB). (2020). ASC Topic 450: Contingencies. Norwalk, CT. Retrieved from https://asc.fasb.org/ topic&trid=2121630

Hansen, D. R., & Mowen, M. M. (2017). Managerial Accounting. Cengage Learning.

IAI. (2023). Pernyataan Standar Akuntansi Keuangan (PSAK) 14: Persediaan. Jakarta: Ikatan Akuntan Indonesia.

IAI. (2023). Pernyataan Standar Akuntansi Keuangan (PSAK) 71: Instrumen Keuangan. Jakarta: Ikatan Akuntan Indonesia.

Kotler, P., & Armstrong, G. (2018). Principles of Marketing. Pearson.

Mayangsari, A. P., & Nurjanah, Y. (2018). Analisis Penerapan PSAK No . 16 dalam Perlakuan Akuntansi Aset Tetap Perusahaan Studi Kasus pada CV. Bangun Perkasa Furniture. Jurnal Ilmiah Akuntansi Kesatuan, 6(3), 195–204.

Needles, B. E., & Powers, M. (2017). Principles of Financial Accounting. Cengage Learning.

Noah, David. (2024). How to Use the Harmonized Tariff Schedule of the United States. Diakses pada 3 Juni 2025, dari https://www.shippingsolutions.com/blog/how-to-use-harmonized-tariff-schedule

Nus, Jonathan. (2025). Tariff Impacts : Top 10 Accounting and Financial Reporting Issues. A&M. Diakses pada 31 Juni 2025, dari https://www.alvarezandmarsal.com/thought-leadership/tariff-impacts-top-10-accounting-and-financial-reporting-issue

Rahmawati, A., & Daengs, A., (2021). Implementasi Metode FIFO Dalam Perhitungan Nilai Persediaan Pada PT. X Distributor Makanan Di Jawa Timur. Jurnal Aplikasi Akuntansi, 06(1).

Siciliano, Andrew & Zuvich, Douglas P. (2020). Confronting Tariffs: Trade War Tips for CPAs. Diakses pada 3 Juni 2025, dari https://www.journalofaccountancy.com/news/2020/jan/tariffs-trade-war-tips-for-cpas-22557/

Siswati, S. (2016). Revaluasi Aset Tetap Berdasar Aspek Akuntansi PSAK 2016 (revisi 2011) dan Aspek Perpajakan. Jurnal Ilmu Sosial Dan Ekonomi, 06(6).

Securities and Exchange Commission (SEC). (2023). Regulation S-K, Item 303: Management’s Discussion and Analysis. Retrieved from https://www.sec.gov/corpfin/secg-md-a

United States Trade Representative (USTR). (2018–2021). Section 301 Reports. Retrieved from https://ustr.gov/issue-areas/enforcement/section-301-investigations

United States Trade Representative (USTR). (2024). Fact Sheet: Biden-Harris Administration Tariffs. Retrieved from https://ustr.gov/about-us/policy-offices/press-office/fact-sheets

Warren, C. S., Reeve, J. M., & Duchac, J. E. (2016). Accounting. Cengage Learning.

Weygandt, J. J., Kieso, D. E., & Kimmel, P. D. (2019). Financial Accounting. John Wiley & Sons.

White House. (2018). Presidential Memorandum on the Actions by the United States Related to the Section 301 Investigation. Retrieved from https://trumpwhitehouse.archives.gov/presidential-actions/presidential-memorandum-actions-united-states-related-section-301-investigation/

World Trade Organization (WTO). (2023). World Tariff Report 2023. Retrieved from https://www.wto.org/english/res_e/publications_e/world_tariff_profiles23_e.htm